Um mit Dividendenaktien zu starten, eröffne ein Depot, wähle eine von vier Einsteiger-Strategien (Dividenden-ETFs, Dividend Aristocrats, Dogs of the Dow oder ein sektorübergreifendes Portfolio), kaufe solide Dividendenzahler und reinvestiere Ausschüttungen per DRIP. Anders als Kursgewinne kommen Dividendenausschüttungen nach einem festen Zeitplan, den das Unternehmen selbst festlegt – unabhängig davon, wo der Aktienkurs gerade steht. Genau diese Entkopplung macht Dividenden zu einem eigenständigen Rendite-Baustein, nicht nur zu einer weiteren Form von Aktienexposure.

Für Einsteiger macht dieser planbare Cashflow das Investieren vom ersten Tag an greifbar und befriedigend. Dieser Guide zeigt dir alles, was du für den Start brauchst: wie Dividenden funktionieren, worauf du bei einer Aktie achten solltest, die vier einfachsten Strategien und wie du deine Ergebnisse langfristig im Blick behältst.

Auf einen Blick: 4 Dividendenstrategien für Einsteiger

Strategie | Risiko | Zeitaufwand | Geeignet für |

|---|---|---|---|

Dividenden-ETFs (z. B. SCHD, VIG, NOBL) | Niedrig | 5 Min./Jahr | Absolute Einsteiger, die mit einem Klick diversifizieren wollen |

Dividend Aristocrats (JNJ, PG, KO …) | Niedrig–mittel | 1 Std./Quartal | Qualitätsorientierte Anleger, Titel mit 25+ Jahren Track Record |

Dogs of the Dow | Mittel | 1 Std./Jahr | Anleger, die eine klare, mechanische Regel bevorzugen |

Sektorübergreifendes Portfolio | Mittel | 2 Std./Quartal | Anleger, die über verschiedene Marktphasen hinweg planbares Einkommen wollen |

Du kannst mit jeder dieser Strategien zum Preis einer einzelnen Aktie starten (oder einer Bruchstückaktie bei Brokern, die das unterstützen). Die einzige harte Untergrenze ist das Mindestkapital deines Brokers.

Das lernst du in diesem Guide:

- Wie Dividendenaktien verlässlichen Cashflow erzeugen

- Welche Daten wichtig sind (Ankündigung, Ex-Dividenden-Datum, Record Date, Zahlungsdatum) und warum

- Die 4 Kennzahlen, die solide Dividenden von Yield-Fallen unterscheiden

- Wie du einsteigerfreundliche Dividendenaktien und ETFs für 2026 auswählst

- Wie DRIP (Dividenden-Reinvestition) kleine Ausschüttungen zu echtem Vermögen aufbaut

- Wie du dein Portfolio trackst, damit die Strategie wirklich aufgeht

Inhaltsverzeichnis

- Auf einen Blick: 4 Dividendenstrategien für Einsteiger

- Wie funktioniert Dividendeneinkommen?

- Die 4 Dividendentermine, die jeder Anleger kennen muss

- Wie Dividenden den Aktienkurs beeinflussen

- Beispiele für einsteigerfreundliche Dividendenaktien und ETFs (2026)

- Ein praktisches Beispiel, verfolgt in Capitally

- Dividendenaktien bewerten: 4 Kennzahlen, die jeder Einsteiger kennen muss

- Dividendenrendite

- Ausschüttungsquote

- Dividendenwachstumsrate (DGR)

- Rendite auf Einstandskosten

- Weitere Dividendenkonzepte, die Einsteiger kennen sollten

- Verschiedene Arten von Dividenden

- Dividend Aristocrats und Dividend Kings

- DRIP (Dividend Reinvestment Plan)

- Die 4 einfachsten Dividendenstrategien für Einsteiger

- 1. Dividenden-ETFs: der „einmal einrichten und vergessen"-Ansatz

- 2. Dividend Aristocrats: der „Qualität zuerst"-Ansatz

- 3. Dogs of the Dow: der „einfache Formel"-Ansatz

- 4. Sektorausgewogener Ansatz: die „ausgewogene Ernährung"-Methode

- Die wichtigsten Erkenntnisse

- Deine nächsten Schritte

- Häufig gestellte Fragen

Wie funktioniert Dividendeneinkommen?

Eine Dividende ist dein Anteil am Unternehmensgewinn, der dir als Aktionär in bar ausgezahlt wird. Es ist kein Geschenk – es ist eine Ausschüttung an die Miteigentümer des Unternehmens.

Der Ablauf ist einfach:

- Das Unternehmen erwirtschaftet in einem Quartal oder Geschäftsjahr Gewinne

- Der Vorstand beschließt, einen Teil dieser Gewinne an die Aktionäre auszuschütten

- Das Unternehmen gibt den Dividendenbetrag je Aktie bekannt

- Die Zahlung wird zu bestimmten Terminen abgewickelt (siehe unten)

- Aktionäre erhalten den Betrag als Gutschrift in ihrem Depot

Die meisten etablierten US-Dividendenzahler schütten vierteljährlich aus (4 Zahlungen pro Jahr). Manche zahlen monatlich (bestimmte REITs, BDCs und Closed-End Funds), andere halbjährlich oder jährlich (in Europa weit verbreitet).

Die 4 Dividendentermine, die jeder Anleger kennen muss

Vier Termine bestimmen jede Dividende. Im heutigen T+1-Abrechnungszyklus gilt: Das Ex-Dividenden-Datum fällt bei den meisten regulären US-Bardividenden in der Regel auf denselben Tag wie das Record Date, sofern das Record Date auf einen Werktag fällt. Liegt das Record Date auf einem Wochenende oder einem Börsenfeiertag, ist das Ex-Dividenden-Datum in der Regel der vorherige Werktag.

- Ankündigungsdatum — der Tag, an dem das Unternehmen die Dividende offiziell bekannt gibt, einschließlich Betrag, Ex-Dividenden-Datum, Record Date und Zahlungsdatum.

- Ex-Dividenden-Datum — der entscheidende Stichtag. Um die bevorstehende Dividende zu erhalten, musst du die Aktie vor dem Ex-Dividenden-Datum kaufen. Kaufst du an oder nach diesem Datum, erhält der Verkäufer die Dividende.

- Record Date — das Datum, an dem das Unternehmen sein Aktionärsregister prüft, um festzustellen, wer Anspruch auf die Ausschüttung hat.

- Zahlungsdatum — der Tag, an dem der Betrag in deinem Depot gutgeschrieben wird. Das kann einige Tage bis wenige Wochen nach dem Record Date sein.

Das Ex-Dividenden-Datum ist der entscheidende Stichtag

Kauf vor dem Ex-Dividenden-Datum, um die bevorstehende Dividende zu erhalten. Kaufst du am Ex-Dividenden-Datum oder danach, musst du bis zum nächsten Zyklus warten.

Ein schnelles Beispiel anhand von Apple (AAPL), deren Dividendenhistorie von Apple Investor Relations veröffentlicht wird:

- 29. Januar 2026 — Apple kündigte eine vierteljährliche Dividende von 0,26 $ pro Aktie an

- 9. Februar 2026 — Record Date

- 9. Februar 2026 — Ex-Dividenden-Datum (gleicher Tag, da der Record Date auf einen Werktag fiel)

- 12. Februar 2026 — Zahlungsdatum

Wenn du 100 Aktien besessen und sie vor dem 9. Februar 2026 gekauft hast, hast du am 12. Februar 26 $ erhalten. Hast du am 9. Februar oder danach gekauft, erhielt der Verkäufer diese Dividende.

Wie Dividenden den Aktienkurs beeinflussen

Der Aktienkurs eröffnet am Ex-Dividenden-Datum in der Regel um etwa den Dividendenbetrag niedriger, da das Unternehmen diesen Betrag den Aktionären zugesagt hat. In der Praxis können allgemeine Marktbewegungen diesen Effekt überlagern, sodass sich der Kurs schnell erholen kann – oder sich aus anderen Gründen weiter bewegt. Es handelt sich um eine normale mechanische Anpassung, nicht automatisch um ein Warnsignal.

Tracking leicht gemacht

Das Verfolgen von Ex-Dividenden-Daten über mehrere Aktien hinweg wird schnell unübersichtlich. Wenn du deine Transaktionen in Capitally importierst, zeigt dir die Plattform deine bevorstehenden Dividendenzahlungen automatisch in einer übersichtlichen Kalenderansicht an – genau, wann jede Zahlung eingeht, wie viel du erhältst und wie viel für Steuern einbehalten wird. Du wirst kein Ex-Dividenden-Datum mehr verpassen.

Beispiele für einsteigerfreundliche Dividendenaktien und ETFs (2026)

Die einfachsten Einsteiger-Portfolios bestehen oft aus einer kleinen Auswahl weit verbreiteter, nachhaltiger Dividendenzahler. Dies sind Lehrbeispiele, keine Kaufempfehlungen. Bewerte immer Bewertung, Steuern, Diversifikation und deine eigenen Ziele, bevor du investierst.

Ticker | Sektor | Rendite-Stil | Dividenden-Bilanz | Besonderheit |

|---|---|---|---|---|

JNJ (Johnson & Johnson) | Gesundheitswesen | Moderat | 60+ Jahre Erhöhungen | Dividend King, defensiver Cashflow |

PG (Procter & Gamble) | Basiskonsumgüter | Niedrig–moderat | 65+ Jahre Erhöhungen | Besitzt Marken, die du wöchentlich kaufst |

KO (Coca-Cola) | Getränke | Moderat | 60+ Jahre Erhöhungen | Globale Marke, klassische Dividendenaktie |

MCD (McDonald's) | Restaurants | Niedrig–moderat | Fast 50 Jahre Erhöhungen | Lange Dividendenhistorie durch mehrere Rezessionen |

WMT (Walmart) | Einzelhandel | Niedrig | 50+ Jahre Erhöhungen | Geringere Rendite, starkes Dividendenwachstum |

SCHD (Schwab US Dividend ETF) | ETF | Ertragsorientierter ETF | Qualitätsfilter für Dividendenaktien | Breites US-Dividendenengagement in einem Fonds, niedrige Kosten |

VIG (Vanguard Dividend Appreciation ETF) | ETF | Wachstumsorientierter ETF mit niedrigerer Rendite | Fokus auf Dividendenwachstum | Breite Diversifikation, niedrige Kosten |

Europäische Anleger, die US-ETFs nicht direkt handeln können, sollten sich UCITS-Äquivalente ansehen, z. B. VHYL (Vanguard FTSE All-World High Dividend Yield UCITS) und SPYD an der Xetra (SPDR S&P US Dividend Aristocrats UCITS) – dieselbe dividendenorientierte Ausrichtung in einem UCITS-Mantel.

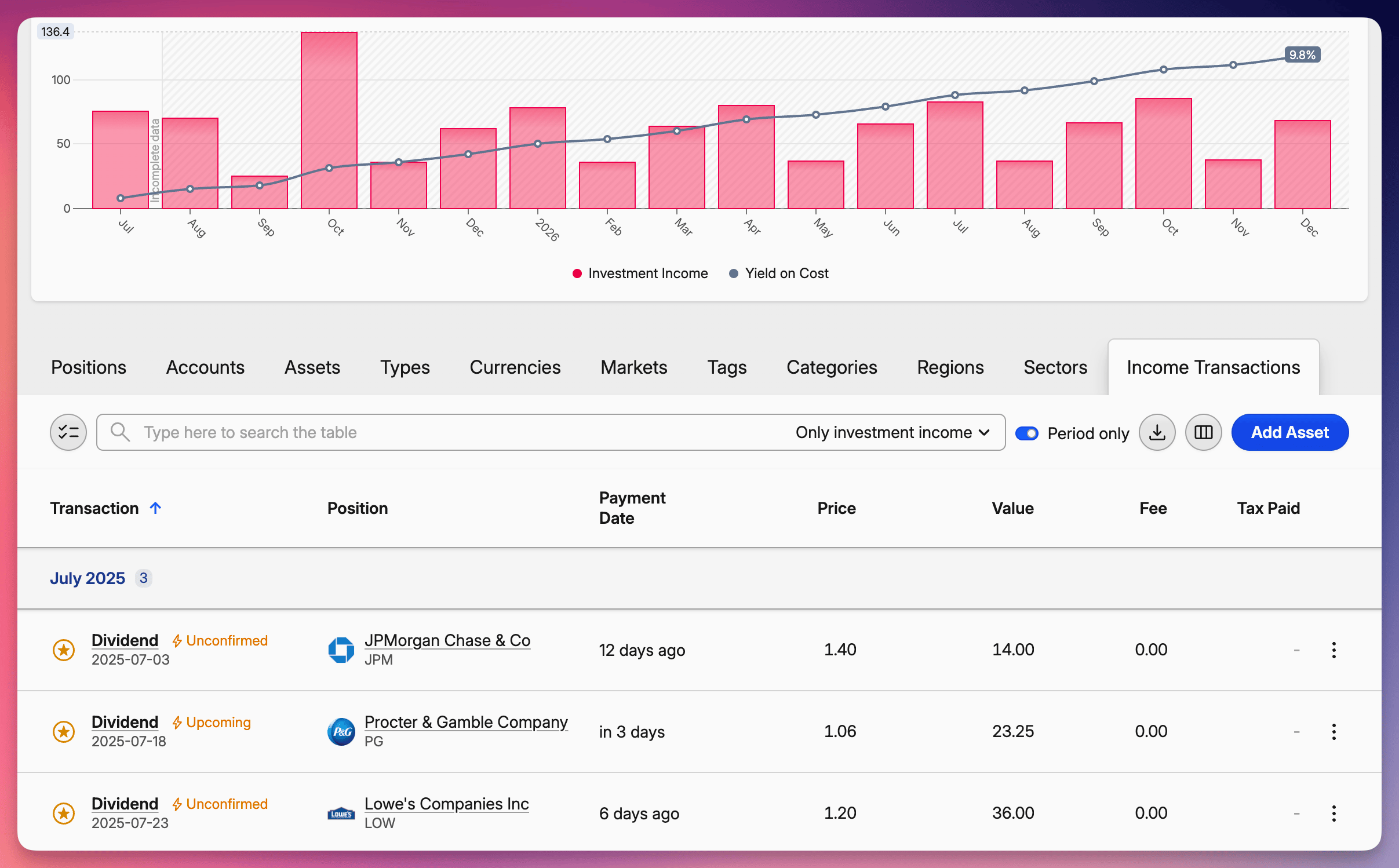

Ein praktisches Beispiel, verfolgt in Capitally

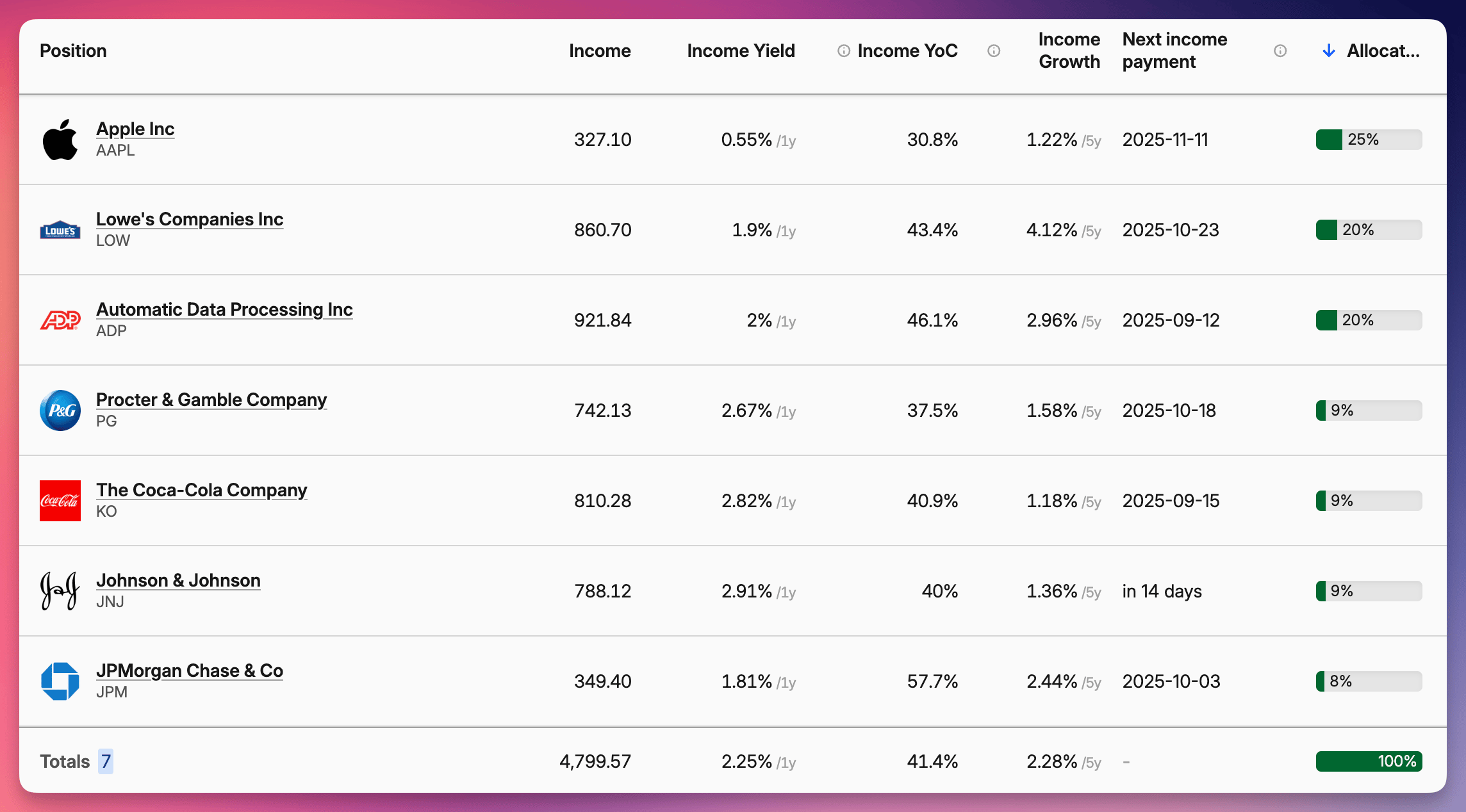

Der Screenshot unten zeigt, was ein Einsteiger-Portfolio aus fünf Aristocrats tatsächlich erzielt hat – je 2.000 $ (ca. 1.850 €) investiert in Johnson & Johnson, Procter & Gamble, Coca-Cola, Lowe's und ADP am 5. Januar 2015, ohne weitere Trades. Die Ansicht schlüsselt die Gesamtrendite in Kursgewinne und Dividendenerträge nebeneinander auf.

Gesamtrenditen dieses Portfolios, dargestellt in Capitally

Gesamtrenditen dieses Portfolios, dargestellt in CapitallyDer Dividendenanteil ist das, was ein reiner Kurs-Chart verbirgt. Mit Reinvestition wächst dieser Balken noch weiter – jede Ausschüttung kauft mehr Aktien, die wieder mehr Ausschüttungen generieren, Jahr für Jahr.

Dividendenaktien bewerten: 4 Kennzahlen, die jeder Einsteiger kennen muss

Bei der Wahl einer qualitativ hochwertigen Dividendenaktie geht es nicht darum, die höchste Rendite zu jagen. Es geht darum, Unternehmen zu finden, die ihre Dividenden über ganze Wirtschaftszyklen hinweg aufrechterhalten und steigern können. Vier Kennzahlen sagen dir das Wichtigste – für eine ausführliche Analyse lies den vollständigen Leitfaden zu Dividendenkennzahlen.

Dividendenrendite

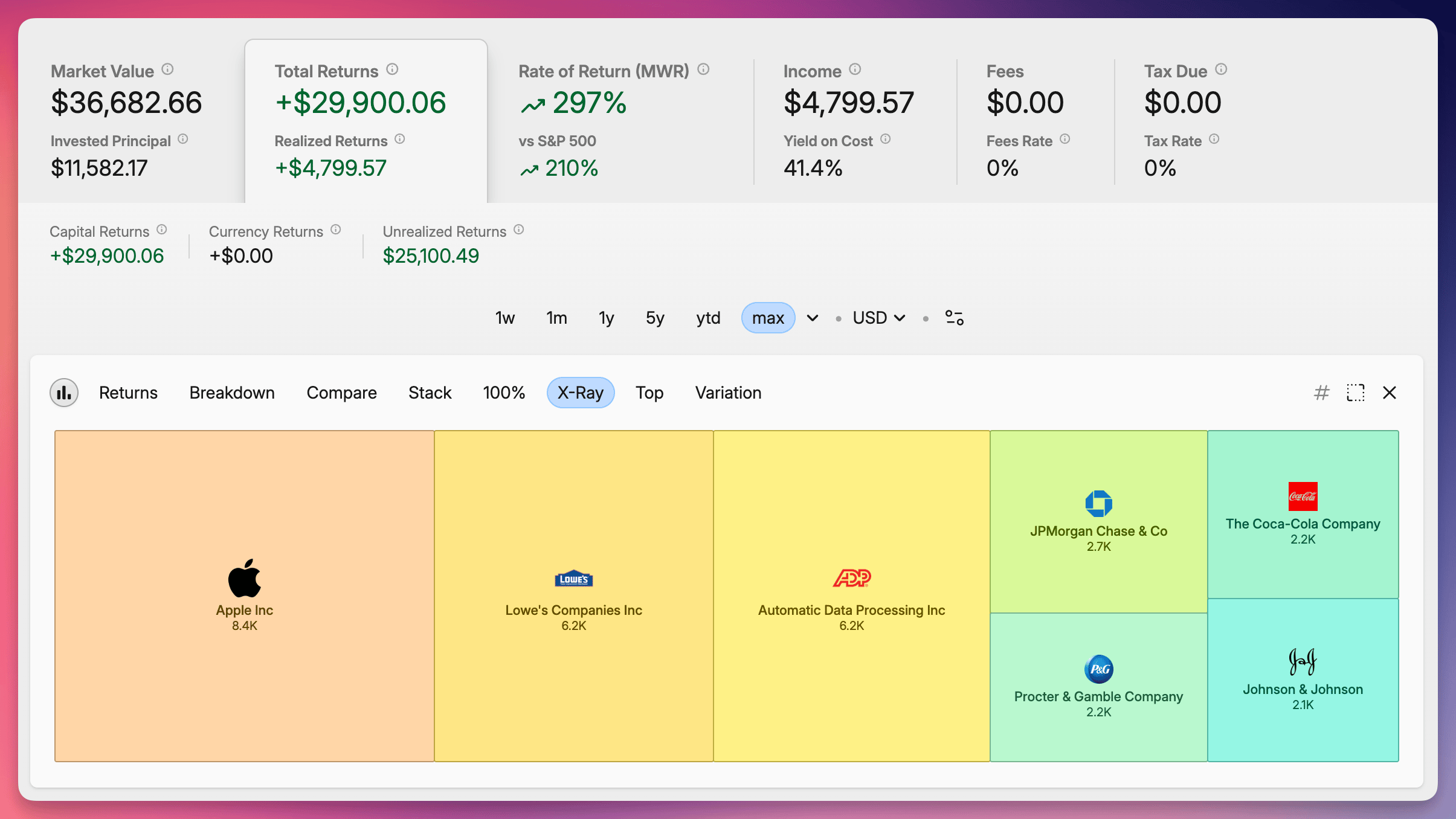

Positionen mit der höchsten Rendite, dargestellt in Capitally

Positionen mit der höchsten Rendite, dargestellt in CapitallyDividendenrendite = jährliche Dividende pro Aktie ÷ aktueller Aktienkurs × 100 %

Sie gibt an, wie viel Einkommen eine Aktie im Verhältnis zu ihrem aktuellen Kurs erzielt. Eine Aktie für 50 $ (ca. 46 €), die eine jährliche Dividende von 2 $ zahlt, hat eine Rendite von 4 %. Nützlich für schnelle Vergleiche – aber eine Rendite, die deutlich über der historischen Dividendenrendite des Unternehmens oder dem Branchendurchschnitt liegt, signalisiert meist einen sinkenden Aktienkurs und kein besonders großzügiges Unternehmen.

Wenn die Dividendenrendite einer Aktie plötzlich weit über ihren historischen Durchschnitt oder den Branchendurchschnitt springt, liegt das fast immer an einem fallenden Kurs – nicht daran, dass das Unternehmen großzügiger geworden ist. Das nennt man eine Rendite-Falle (Yield Trap).

Ausschüttungsquote

Ausschüttungsquote = jährliche Dividende pro Aktie ÷ jährlicher Gewinn pro Aktie × 100 %

Zeigt, welcher Anteil des Gewinns als Dividende ausgeschüttet wird. Niedriger ist in der Regel sicherer. Für die meisten Branchen lässt eine Ausschüttungsquote unter 60 % genug Spielraum, um auch bei sinkenden Gewinnen weiter zu zahlen. Versorger und REITs liegen konstruktionsbedingt höher (70–90 %); Technologie- und Konsumgüterunternehmen liegen typischerweise bei 30–50 %.

Dividendenwachstumsrate (DGR)

DGR = ((aktuelle jährliche Dividende ÷ Dividende vor N Jahren)^(1/N) − 1) × 100 %

Unternehmen, die ihre Dividenden kontinuierlich steigern, schneiden in der Regel besser ab als solche mit gleichbleibenden Ausschüttungen. Eine jährliche DGR von 5–10 % ist ein starkes Signal für ein gesundes Unternehmen.

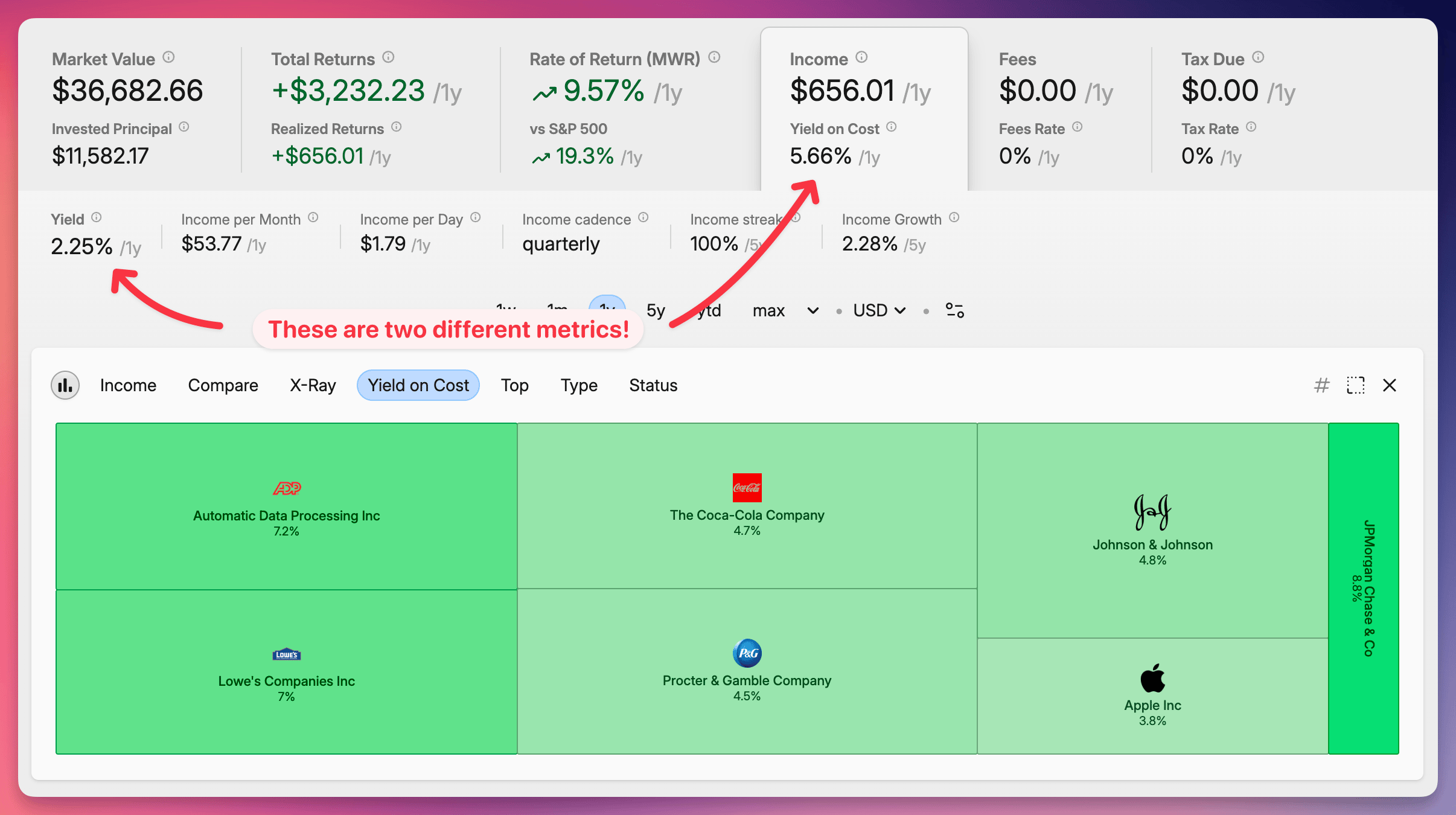

Rendite auf Einstandskosten

Rendite auf Einstandskosten = aktuelle jährliche Dividende pro Aktie ÷ dein Kaufpreis pro Aktie × 100 %

Deine persönliche Rendite basiert auf dem, was du bezahlt hast – nicht auf dem heutigen Kurs. Langfristige Dividendeninvestoren erzielen häufig eine Rendite auf Einstandskosten, die weit über der aktuellen Marktrendite liegt – das ist der Zinseszins-Effekt in Aktion.

Deine tatsächliche Rendite tracken

Rendite auf Einstandskosten & Dividendenrendite im Vergleich in Capitally

Rendite auf Einstandskosten & Dividendenrendite im Vergleich in CapitallyDie Rendite auf Einstandskosten wird unübersichtlich, wenn du Aktien über die Jahre zu verschiedenen Preisen gekauft hast. Capitally berechnet automatisch deine tatsächliche Rendite auf Einstandskosten über jeden einzelnen Kauf einer Aktie hinweg – du siehst deine echte Dividendenrendite basierend auf deiner persönlichen Investitionshistorie, nicht einen Lehrbuch-Wert.

Weitere Dividendenkonzepte, die Einsteiger kennen sollten

Verschiedene Arten von Dividenden

Die steuerliche Behandlung hängt von deinem Land und deinem Kontotyp ab. Die folgenden Hinweise sind vereinfachte Lehrbeispiele und keine Steuerberatung.

Nicht jede Dividende ist gleich. Die vier Arten, denen du begegnen wirst:

- Reguläre Bardividenden – der Standard. Bargeld, das vierteljährlich (oder monatlich bzw. halbjährlich) auf dein Depot überwiesen wird. Das Fundament jedes Einsteiger-Portfolios.

- Sonderdividenden – einmalige Bonuszahlungen außerhalb des regulären Zeitplans, meist aus außergewöhnlichen Gewinnen, Vermögensverkäufen oder Umstrukturierungen. Microsofts Sonderdividende von 3 $ pro Aktie im Jahr 2004 schüttete 32 Milliarden $ an die Aktionäre aus. Schön, wenn sie passieren – aber unvorhersehbar. Plane keine Einkünfte damit.

- Aktiendividenden – zusätzliche Aktien statt Bargeld. Eine Aktiendividende von 5 % bedeutet 5 neue Aktien für je 100 gehaltene Aktien. Die steuerliche Behandlung variiert je nach Land; in vielen Fällen wird die Steuer bis zum Verkauf aufgeschoben – aber nicht immer.

- Kapitalrückzahlung – wenn ein Teil der „Dividende" eigentlich dein eigenes Geld zurückgibt (häufig bei REITs, MLPs und bestimmten Fonds). Die steuerliche Behandlung variiert, reduziert aber oft deine Anschaffungskosten und kann künftige Kapitalertragsteuern erhöhen.

Einsteiger sollten sich fast ausschließlich auf reguläre Bardividenden von Unternehmen mit einer konstanten Ausschüttungshistorie konzentrieren.

Dividend Aristocrats und Dividend Kings

Das sind keine Kennzahlen – das sind Elitekategorien.

- Dividend Aristocrats – S&P-500-Unternehmen, die ihre Dividende laut der offiziellen Methodik von S&P Dow Jones Indices seit mindestens 25 aufeinanderfolgenden Jahren angehoben haben.

- Dividend Kings – Unternehmen, die ihre Dividende seit mindestens 50 aufeinanderfolgenden Jahren angehoben haben (keine S&P-500-Mitgliedschaft erforderlich).

Diese Unternehmen haben ihre Ausschüttungen durch mehrere Rezessionen, Markteinbrüche und vollständige Wirtschaftszyklen hinweg gesteigert. Sie bilden das Rückgrat vieler Dividenden-Portfolios.

DRIP (Dividend Reinvestment Plan)

Ein DRIP (Dividend Reinvestment Plan) verwendet deine Dividenden automatisch, um weitere Aktien desselben Unternehmens zu kaufen – oft provisionsfrei und oft in Bruchteilen. Reinvestierte Dividenden generieren mehr Dividenden, die mehr Aktien kaufen, und so weiter. Über Jahrzehnte kann der Zinseszins-Effekt ein bescheidenes Portfolio in echtes Vermögen verwandeln.

Kurzes Beispiel: 100 Aktien einer 50-$-Aktie (ca. 46 €) mit 4 % Rendite zahlen 200 $ im Jahr. Mit DRIP kaufen diese 200 $ 4 weitere Aktien – im nächsten Jahr kassierst du 208 $, dann 216 $, dann 225 $, und die Kurve wird immer steiler.

Die 4 einfachsten Dividendenstrategien für Einsteiger

Die effektivsten Einsteiger-Strategien sind auch die einfachsten. Wähle eine – oder kombiniere zwei – und bleib dabei.

1. Dividenden-ETFs: der „einmal einrichten und vergessen"-Ansatz

Kurzfassung: Einen Fonds kaufen, sofort über Hunderte von Dividendenzahlern diversifizieren. Geringstem Aufwand, geringstes Einzelaktienrisiko, perfekter erster Schritt.

So funktioniert es: Du kaufst Anteile eines ETFs, der sich auf dividendenzahlende Aktien konzentriert. Das Fondsmanagement übernimmt die Auswahl und das Rebalancing. Du kaufst ein einziges Ticker-Symbol und besitzt dahinter Dutzende oder Hunderte von Dividendenaktien.

Warum es für Einsteiger funktioniert:

- Sofortige Diversifikation über viele Unternehmen

- Professionelles Portfolio-Management

- Geringeres Risiko als bei der Auswahl von Einzelaktien

- Niedrige Kosten (für die großen ETFs oft <0,1 % pro Jahr)

- Einstieg schon ab dem Preis einer Aktie – typischerweise 50–150 $

Thesaurierende vs. ausschüttende ETFs:

- Thesaurierende ETFs reinvestieren Ausschüttungen automatisch innerhalb des Fonds. In manchen Ländern kann das die aktuelle Steuer aufschieben, während Anleger in anderen Ländern jedes Jahr Steuern zahlen müssen – auch wenn kein Bargeld ausgezahlt wird.

- Ausschüttende ETFs zahlen Bargeld nach einem festen Zeitplan auf dein Depot aus. Du siehst den Cashflow direkt, und die Besteuerung hängt von deinem Land und deinem Kontotyp ab.

Viele ETFs gibt es in beiden Varianten – wähle je nachdem, ob du das Geld jetzt haben möchtest oder den Zinseszins-Effekt maximieren willst.

Auf Aristocrats ausgerichtete ETFs, die du kennen solltest:

- NOBL – ProShares S&P 500 Dividend Aristocrats ETF (nur Aktien mit einer Streak von 25+ Jahren)

- SDY — SPDR S&P Dividend ETF (S&P High Yield Dividend Aristocrats Index, 20+ Jahre)

- VIG — Vanguard Dividend Appreciation ETF (breiter Fokus auf Dividendenwachstum)

- SCHD — Schwab US Dividend Equity ETF (hochwertige US-Dividendenaktien mit hoher Rendite, sehr beliebt)

ETFs für europäische Anleger

Europäische Anleger dürfen nur UCITS-konforme ETFs kaufen. Viele US-ETFs haben ein UCITS-Pendant (oft mit anderem Ticker), das sich in Zusammensetzung, Währung und Steuerbehandlung unterscheiden kann. Achte auf VHYL (Vanguard FTSE All-World High Dividend Yield UCITS), SPYD (SPDR S&P US Dividend Aristocrats UCITS) oder FUSD (Fidelity US Quality Income UCITS).

So fängst du an: Depot eröffnen → 1–2 ETFs aus der obigen Liste auswählen → automatischen monatlichen Kauf einrichten. Das war's.

Vorsicht bei Hochzins-ETFs (YieldMax, Covered-Call-Fonds)

Eine eigene Kategorie von „Dividenden"-ETFs nutzt Optionsstrategien, um Erträge zu erzeugen. Die YieldMax-Familie (TSLY, APLY, NVDY) verkauft Covered Calls auf eine einzelne Aktie und produziert so monatliche Erträge – teilweise mit Renditen von über 20 %.

Auf dem Papier klingt das fantastisch – in starken Bullenmärkten schneiden diese Fonds jedoch deutlich schlechter ab, weil die Call-Optionen die Kurschancen begrenzen, während die zugrunde liegende Aktie weiter steigt. Sie sind Einkommensinstrumente für Rentner, keine Werkzeuge zum Vermögensaufbau für Anfänger mit langem Anlagehorizont.

Faustregel: Liegt die Rendite über 10 % und du weißt nicht genau, woher sie kommt, ist äußerste Vorsicht geboten.

2. Dividend Aristocrats: der „Qualität zuerst"-Ansatz

Kurze Übersicht: Baue ein kleines Portfolio aus Unternehmen auf, die ihre Dividende in jedem einzelnen Jahr seit mindestens 25 Jahren erhöht haben – durch Rezessionen, Pandemien und Crashs hindurch. Mehr Aufwand als ETFs, dafür stärkere Überzeugung bei jeder Position.

So funktioniert es: Anstatt dem neuesten Tech-Trend hinterherzujagen, baust du einen Korb aus Unternehmen mit nachgewiesener Geschichte kontinuierlicher Dividendenerhöhungen. Ein Dividend Aristocrat ist ein S&P-500-Unternehmen, das seine Dividende mindestens 25 Jahre in Folge erhöht hat. Ein Dividend King hat das sogar 50+ Jahre lang geschafft.

Einige dieser Unternehmen haben ihre Ausschüttungen an Aktionäre durch Nixons Rücktritt, den Crash von 1987, das Platzen der Dotcom-Blase und die Finanzkrise 2008 hindurch erhöht. Eine solche Serie lässt sich kaum vortäuschen.

Warum das für Einsteiger funktioniert:

- Wie mit einem erfahrenen Fahrer unterwegs sein – weniger Unfälle (sprich: Dividendenkürzungen)

- Überlebende mehrerer großer Rezessionen

- Defensive Unternehmen, die Alltagsprodukte verkaufen (Zahnpasta, Medikamente, Lebensmittel)

- Haben den Gesamtmarkt historisch gesehen bei geringerer Volatilität übertroffen

Der Aktienkurs allein erzählt nur die halbe Geschichte

Eine glänzende Aktie ohne Dividende kann in einem Jahrzehnt um 80 % steigen. Ein „langweiliger" Dividendenzahler kommt im gleichen Zeitraum vielleicht nur auf 40 %. Wer hat gewonnen?

Die Antwort ist nicht offensichtlich. Mit einer Dividendenrendite von 4 %, die jährlich reinvestiert wird, kann die Gesamtrendite der Dividendenaktie nach 10 Jahren den größten Teil des Abstands aufholen – und über längere Zeiträume (20+ Jahre) überholt sie den reinen Kurschart regelmäßig. Dividenden wachsen still durch den Zinseszins, doch die meisten Charts zeigen nur den Kurs.

Johnson & Johnson in den Jahren 2010–2020 ist ein klassisches Beispiel: Der Aktienkurs hat sich mehr als verdoppelt, und das Reinvestieren der Dividenden hat der Gesamtrendite noch einmal rund 50 Prozentpunkte hinzugefügt. Wer Dividenden in seinem mentalen Modell außen vor lässt, unterschätzt, was Dividendenaktien wirklich liefern.

So findest du hochwertige Aristocrats und Kings:

- Ausschüttungsquote — welcher Anteil des Gewinns wird als Dividende ausgezahlt? Unter 60 % gilt für die meisten Branchen als sicher.

- Dividendenwachstumsrate — möchtest du lieber jedes Jahr eine stetige Erhöhung von 5–10 % erhalten, oder vier Jahre lang nichts und dann 50 %? Stetig gewinnt.

- Finanzielle Gesundheit — geringe Verschuldung, solide Liquiditätsreserven. Der Unterschied zwischen einem Freund mit Ersparnissen und einem, der ständig um Geld bittet.

- Wettbewerbsvorteil — hat das Unternehmen etwas, das Konkurrenten nicht kopieren können? Coca-Cola hat seine Marke, Apple sein Ökosystem, Johnson & Johnson Tausende von Patenten.

Die Kraft der Reinvestition

Starte mit 10.000 $ in einem Korb aus Aristocrats mit 3 % Rendite. Im ersten Jahr sammelst du rund 300 $ ein – kein Leben verändernder Betrag. Aber reinvestiere sie, lass die zugrunde liegenden Unternehmen ihre Dividende jährlich um ~7 % erhöhen (typisch für Aristocrats), und nach 30 Jahren werden aus deinen 10.000 $ über 100.000 $ – selbst bei sehr moderatem Kurswachstum. Der Zinseszins macht die schwere Arbeit.

Bekannte Aristocrat- und King-Aktien (vollständige Listen werden von S&P Dow Jones Indices und Sure Dividend gepflegt):

- JNJ — Johnson & Johnson (60+ Jahre, Healthcare King)

- PG — Procter & Gamble (65+ Jahre, Basiskonsumgüter King)

- KO — Coca-Cola (60+ Jahre, Getränke King)

- MCD — McDonald's (knapp 50 Jahre)

- WMT — Walmart (50+ Jahre, King)

- CLX — Clorox (50+ Jahre, King)

- ADP — Automatic Data Processing (50+ Jahre, King)

- LOW — Lowe's (60+ Jahre, King)

Außerhalb der USA:

- UL — Unilever (britischer Konsumgütergigant; Marken u. a.: Dove, Vaseline, Axe/Lynx, Rexona, TRESemmé)

- NVS — Novartis (Schweizer Pharmaunternehmen, 29 Jahre Dividendenwachstum in Folge)

- RY — Royal Bank of Canada (zahlt seit 1870 jedes Jahr Dividenden; hat die Dividende auch 2008 gehalten, als viele US-Banken kürzten)

Einzelne Aristocrats zu selektieren zu aufwendig?

Du bist nicht allein. Das r/dividends-Subreddit ist die aktivste Community dafür – Tausende Anleger teilen dort ihre Portfolios, Fehler und Abwägungen. Die Auswahl nimmt dir niemand ab, aber zu lesen, wie andere vorgehen, ist einer der schnellsten Wege, um ein Gefühl dafür zu entwickeln.

Mit Capitally kannst du dein Portfolio auch anderen zeigen.

Mit Capitally kannst du dein Portfolio auch anderen zeigen.3. Dogs of the Dow: der „einfache Formel"-Ansatz

Kurze Übersicht: Einmal im Jahr kaufst du die 10 Dow-Aktien mit der höchsten Dividendenrendite. Ein Jahr halten. Rebalancen. Das war's. Mechanisch, ohne Ermessensentscheidungen.

So funktioniert es:

- Am 1. Januar die 10 Dow-Jones-Aktien mit der höchsten Dividendenrendite identifizieren

- Gleiche Beträge in jede investieren

- Ein Jahr halten

- Am nächsten 1. Januar rebalancen: die ausscheiden, die nicht mehr in den Top 10 sind, und die neuen Einsteiger kaufen

Warum es für Einsteiger funktioniert:

- Mechanische Regeln — keine Ermessensentscheidungen

- Erfordert nur einmal im Jahr Aufmerksamkeit

- Fokussiert auf große, etablierte Unternehmen

- Rotiert von Natur aus in Aktien, die vorübergehend unterbewertet sein könnten (Rendite steigt, wenn Kurse fallen)

Dogs of the Dow können sich stark auf wenige Sektoren konzentrieren, wenn diese gerade aus der Mode sind. Überprüfe die Sektor-Gewichtung einmal im Jahr — ist sie einseitig, ist das ein Merkmal dieser Strategie, kein Fehler. Aber du solltest es wissen.

4. Sektorausgewogener Ansatz: die „ausgewogene Ernährung"-Methode

Kurze Zusammenfassung: Verteile die Positionen auf 5 Wirtschaftssektoren mit unterschiedlichen Dividendenprofilen, damit dein Einkommen das schlechte Jahr eines einzelnen Sektors übersteht.

So funktioniert es: Baue ein Portfolio mit Dividendenaktien aus mehreren Sektoren auf und berücksichtige dabei, dass verschiedene Branchen unterschiedliche Dividendenprofile haben.

Beispiel-Starterportfolio mit 5 Sektoren:

Sektor | Beispiel | Rendite-Profil | Wachstums-Profil |

|---|---|---|---|

Versorger | NextEra Energy (NEE) | Höher | Langsamer |

Basiskonsumgüter | Procter & Gamble (PG) | Moderat | Stabil |

Gesundheitswesen | Johnson & Johnson (JNJ) | Niedriger | Zuverlässig |

Finanzen | JPMorgan Chase (JPM) | Variable | Zyklisch |

Technologie | Microsoft (MSFT) | Niedriger | Höchstes Wachstum |

Warum das funktioniert: Sektoren reagieren unterschiedlich auf wirtschaftliche Bedingungen. Versorger halten sich, wenn das Wachstum nachlässt, Finanzwerte florieren bei steigenden Zinsen, und Technologie führt, wenn Anleger optimistisch werden. Die Streuung über mehrere Sektoren hält deinen Einkommensstrom über ganze Marktzyklen hinweg stabil.

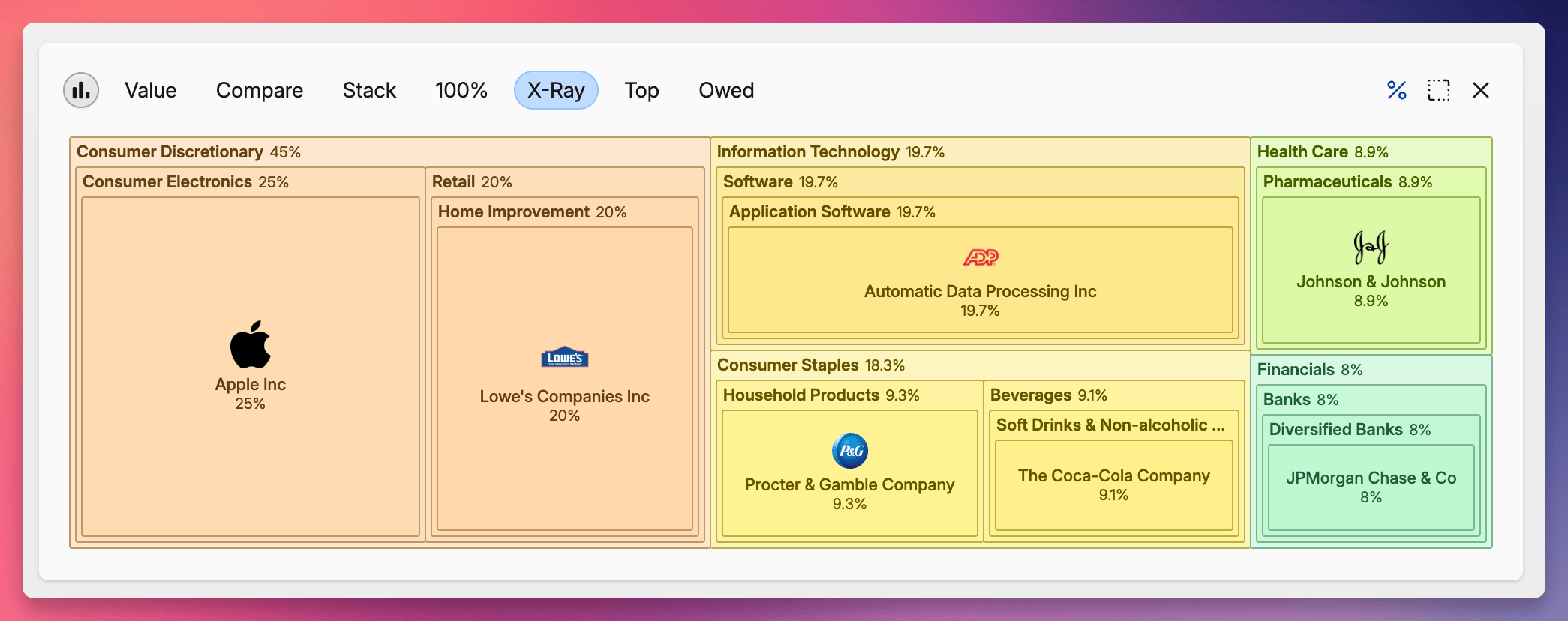

Sektor-Allokation überprüfen

Mit wachsendem Portfolio wird die Sektor-Gewichtung zur am häufigsten übersehenen Risikoquelle.

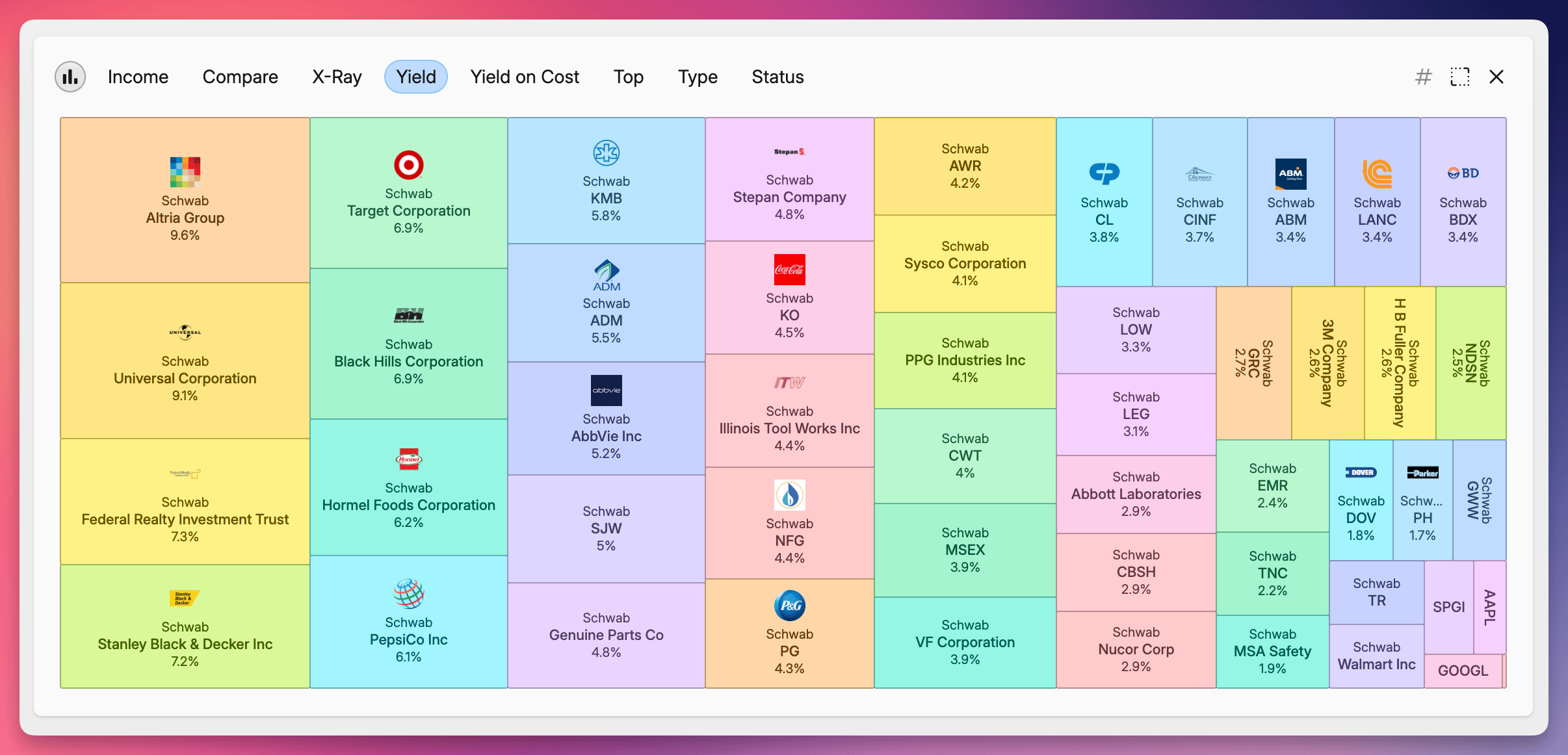

Detaillierte Sektor-Allokation in der Ansicht von Capitally

Detaillierte Sektor-Allokation in der Ansicht von CapitallyCapitally kategorisiert jede Position automatisch nach Sektor und zeigt, woher deine Dividendeneinnahmen wirklich stammen. Wenn ein Sektor still und leise 60 % deines Einkommens erzeugt, siehst du es, bevor der nächste Abschwung zuschlägt.

Die wichtigsten Erkenntnisse

- Dividendenqualität ist wichtiger als die Rendite allein. Achte auf die Ausschüttungsquote, das Wachstum und die Unternehmensgrundlagen — nicht nur auf die Headline-Zahl.

- Für Einsteiger sind regelmäßige Bardividenden von etablierten Unternehmen die einzige Kategorie, die zählt. Sonderdividenden, Aktiendividenden und exotische Hochzinsanleihen-ETFs solltest du am Anfang überspringen.

- Wähle eine Strategie (oder kombiniere zwei): Dividenden-ETFs für Einsteiger, Aristokraten für Qualität, Dogs of the Dow als mechanische Regel, Sektormix für ausgewogenes Einkommen.

- Reinvestiere deine Dividenden. Ein DRIP verwandelt gewöhnliche Auszahlungen in Zinseszins-Wachstum und kann die langfristige Gesamtrendite spürbar steigern.

- Tracke alles. Ohne einen klaren Überblick über Rendite, Rendite auf Einstandskosten, Ausschüttungsquote und Sektor-Gewichtung wird die Strategie mit der Zeit schwerer zu managen. Und Tabellen in Excel werden mit wachsendem Portfolio immer aufwändiger zu pflegen.

Die Dividendenstrategie verbindet Kurszuwächse mit planbarem Einkommen — eine seltene Kombination für den langfristigen Vermögensaufbau. Wähle eine Strategie, reinvestiere, gib ihr Zeit, und der Zinseszins erledigt einen Großteil der Arbeit.

Deine nächsten Schritte

- Eröffne ein Depot, falls du noch keins hast

- Wähle eine der oben genannten Strategien (die meisten Einsteiger fahren am besten mit einem Dividenden-ETF und 3–5 Aristokraten)

- Richte automatische monatliche Einzahlungen ein

- Aktiviere DRIP oder kaufe einen thesaurierenden UCITS-ETF, wenn du in Europa investierst

- Lies den ausführlichen Artikel zu Dividendenkennzahlen, um einzelne Aktien zu bewerten, die du in Betracht ziehst

- Richte ein Dividenden-Tracking ein — sieh dir die Anleitung zum Dividenden tracken an für einen Vergleich von Tabelle, Broker und dediziertem Tracker

- Überprüfe die Sektor-Allokation einmal pro Quartal

Den besten Zeitpunkt, einen Dividendenbaum zu pflanzen, hattest du vor zwanzig Jahren. Der zweitbeste Zeitpunkt ist heute.

Häufig gestellte Fragen

Um von Dividenden zu leben, brauchst du in der Regel ein Portfolio, das genug jährliche Dividendeneinnahmen abwirft, um deine Ausgaben zu decken – bei einer Portfoliorendite von 3,5 % entspricht das etwa 28–30 € Portfoliowert pro 1 € jährlicher Ausgaben. Für 40.000 € Dividendeneinkommen pro Jahr plane mit einem Portfolio von rund 1,1–1,3 Millionen Euro. Die genaue Summe hängt von deiner Rendite, deiner Steuersituation und davon ab, ob du auch Kursgewinne entnimmst.

Ja – für die meisten Einsteiger sind Dividendenaktien ein starker Ausgangspunkt. Sie liefern sichtbare Auszahlungen, zwingen dich, dich auf qualitativ hochwertige Unternehmen zu konzentrieren, und weisen oft eine geringere Volatilität auf als der breite Markt – besonders im Vergleich zu spekulativen Wachstumsaktien. In starken Bullenmärkten sind sie nicht immer die renditeträchtigste Strategie, aber sie sind eine der einsteigerfreundlichsten Möglichkeiten, Investieren zu lernen, ohne beim ersten Kursrückgang in Panik zu geraten.

Die am häufigsten empfohlenen Dividenden-ETFs für Einsteiger sind SCHD (Schwab US Dividend Equity, US-fokussiert), VIG (Vanguard Dividend Appreciation, wachstumsorientiert), NOBL (ProShares S&P 500 Dividend Aristocrats) und SDY (SPDR S&P Dividend). Europäische Anleger sollten sich die UCITS-Varianten wie VHYL und SPYD ansehen.

Die meisten US-amerikanischen Dividendenaktien zahlen vierteljährlich aus (4-mal im Jahr). Einige REITs und BDCs zahlen monatlich. Viele europäische Aktien schütten halbjährlich oder jährlich aus. ETFs schütten nach einem festen Rhythmus aus (oft vierteljährlich) – thesaurierende ETFs reinvestieren die Erträge hingegen intern, anstatt sie auszuzahlen.

Reinvestiere, solange du Vermögen aufbaust; entnimm die Dividenden als Einkommen, sobald sie deinen Lebensunterhalt finanzieren. Reinvestierte Dividenden wachsen durch den Zinseszinseffekt: Dieselben 10.000 €, über 30 Jahre bei einer Dividendenrendite von 4 % angelegt, ergeben rund 32.400 € mit Reinvestition – gegenüber etwa 22.000 €, wenn du die Dividenden entnimmst. Das ist ein Unterschied von 47 %. Ein DRIP (Dividend Reinvestment Plan) automatisiert diesen Prozess.

Ja, aber das erfordert Kapital. Bei einer Portfoliorendite von 3,5 % benötigst du für 1.000 € monatlich (12.000 € im Jahr) an Dividenden rund 340.000 € investiertes Kapital. Bei einer Rendite von 5 % (mit etwas höherem Risiko) sinkt der Betrag auf rund 240.000 €. Wenn du die Dividenden unterwegs reinvestierst, ist der Betrag, den du tatsächlich einzahlen musst, deutlich geringer.

In den USA werden qualifizierte Dividenden zum Steuersatz für langfristige Kapitalgewinne besteuert (0 %, 15 % oder 20 %, abhängig vom Einkommen) – deutlich niedriger als der normale Einkommensteuersatz. Um als qualifiziert zu gelten, muss die Aktie mehr als 60 Tage innerhalb des 121-tägigen Zeitraums gehalten werden, der 60 Tage vor dem Ex-Dividenden-Datum beginnt, und die Aktie muss von einem US-amerikanischen oder einem qualifizierenden ausländischen Unternehmen stammen. Gewöhnliche (nicht qualifizierte) Dividenden umfassen die meisten REIT-Ausschüttungen und werden wie reguläres Einkommen besteuert. In Deutschland gilt stattdessen die Abgeltungssteuer von 25 % (zzgl. Solidaritätszuschlag) auf Kapitalerträge.

Viele Unternehmen – vor allem junge, schnell wachsende (z. B. aus der Tech- oder Biotechbranche) – entscheiden sich dafür, alle Gewinne wieder ins Unternehmen zu reinvestieren, anstatt Dividenden zu zahlen. Die Wette dahinter: Kursgewinne werden die Erträge übersteigen, die Aktionäre durch Dividenden erzielen würden. Amazon, Google und Berkshire Hathaway haben jahrzehntelang keine Dividenden gezahlt. Der Kompromiss: kein regelmäßiges Einkommen, aber potenziell deutlich höhere langfristige Renditen – wenn die Strategie aufgeht.

Der Vorstand bzw. das Board of Directors stimmt nach Prüfung von Gewinnen, Cashflow, künftigem Investitionsbedarf und der Dividendenhistorie über jede Dividende ab. Die meisten etablierten Dividendenzahler streben eine bestimmte Ausschüttungsquote an (oft 30–60 % des Gewinns) und setzen auf stetiges, moderates Wachstum statt auf drastische Änderungen – denn eine Dividendenkürzung ist eines der schlechtesten Signale, die ein börsennotiertes Unternehmen senden kann.

Beim Zinseszins erzielst du Rendite sowohl auf dein ursprüngliches Investment als auch auf bereits erwirtschaftete Erträge. Für Dividendeninvestoren gilt: Dividenden als Bargeld zu nehmen entspricht dem einfachen Zins; Dividenden zu reinvestieren entspricht dem Zinseszins. Beispiel: 10.000 €, angelegt bei einer Dividendenrendite von 4 % über 30 Jahre, wachsen auf rund 22.000 €, wenn du die Dividenden entnimmst (10.000 € Einzahlung + 12.000 € kassierte Dividenden) – oder auf rund 32.400 €, wenn du reinvestierst. Das sind 47 % mehr. Je länger du investiert bleibst, desto größer wird dieser Unterschied.

Reinvestiere deine Dividenden!

Die beeindruckenden Marktrenditen in Finanzcharts? Sie setzen Reinvestition voraus. Aber Dividenden reinvestieren sich nicht von selbst – sie liegen als Bargeld auf dem Konto, bis du handelst.

Für mühelosen Zinseszins richte einen Dividend Reinvestment Plan (DRIP) bei deinem Broker ein. DRIPs kaufen automatisch weitere Anteile, sobald eine Dividende ausgezahlt wird – in der Regel ohne Transaktionskosten. Viele Broker wie Scalable Capital oder Trade Republic bieten ähnliche Optionen an. Ein thesaurierender UCITS-ETF kann eine vergleichbare Zinseszins-Wirkung wie ein DRIP entfalten, wobei die steuerliche Behandlung je nach Land unterschiedlich sein kann.

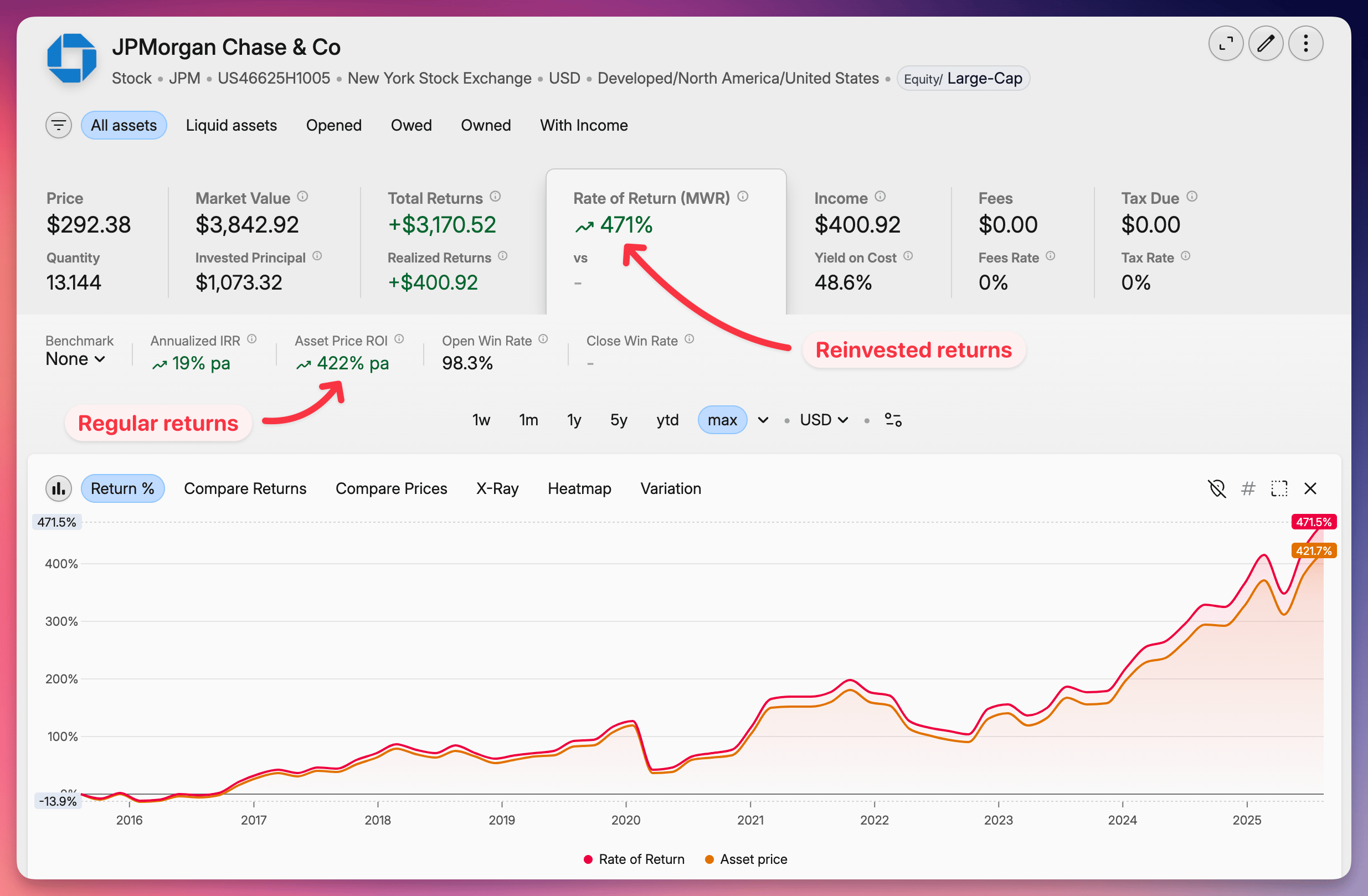

Unterschied in den Renditen zwischen ausgeschütteten und reinvestierten Dividenden in Capitally

Unterschied in den Renditen zwischen ausgeschütteten und reinvestierten Dividenden in Capitally