Per iniziare a investire in azioni da dividendo, apri un conto titoli, scegli una delle quattro strategie per principianti (ETF sui dividendi, Dividend Aristocrats, Dogs of the Dow o un portafoglio settoriale), acquista titoli di qualità e reinvesti i proventi tramite un piano DRIP. A differenza delle plusvalenze, i dividendi arrivano secondo un calendario stabilito dall'azienda — indipendentemente dall'andamento del prezzo del titolo nel trimestre. Questo disaccoppiamento è ciò che rende i dividendi una fonte di rendimento distinta, non solo una variante dell'esposizione azionaria.

Per chi inizia, questa liquidità prevedibile rende l'investimento concreto e gratificante fin dal primo giorno. Questa guida ti accompagna in tutto ciò che serve per partire: come funzionano i dividendi, cosa osservare su un titolo, le quattro strategie più semplici e come monitorare i risultati nel tempo.

In sintesi: 4 strategie a dividendi per principianti

Strategia | Rischio | Tempo richiesto | Ideale per |

|---|---|---|---|

ETF sui dividendi (es. SCHD, VIG, NOBL) | Basso | 5 min/anno | Chi inizia e vuole diversificazione con un clic |

Dividend Aristocrats (JNJ, PG, KO…) | Basso–medio | 1 ora/trimestre | Investitori attenti alla qualità, track record 25+ anni |

Dogs of the Dow | Medio | 1 ora/anno | Investitori meccanici che vogliono una regola chiara |

Portafoglio settoriale bilanciato | Medio | 2 ore/trimestre | Investitori che vogliono un reddito prevedibile in ogni fase del ciclo |

Puoi iniziare ognuna di queste strategie con il prezzo di un'azione (o una frazione, nei broker che la supportano). L'unico vincolo reale è il minimo richiesto dal tuo broker.

Cosa imparerai:

- Come le azioni che pagano dividendi generano un flusso di cassa affidabile

- Quali date contano (dichiarazione, stacco dividendo, data di registro, data di pagamento) e perché

- Le 4 metriche che distinguono i dividendi di qualità dalle yield trap

- Come scegliere azioni da dividendo ed ETF adatti ai principianti nel 2026

- Come il DRIP (reinvestimento dei dividendi) trasforma piccoli pagamenti in un patrimonio reale

- Come monitorare il tuo portafoglio affinché la strategia funzioni davvero

Indice dei contenuti

- In sintesi: 4 strategie a dividendi per principianti

- Come funziona il reddito da dividendi?

- Le 4 date sui dividendi che ogni investitore deve conoscere

- Come i dividendi influenzano il prezzo del titolo

- Esempi di azioni da dividendo ed ETF adatti ai principianti (2026)

- Un esempio pratico, monitorato con Capitally

- Come valutare le azioni da dividendo: 4 metriche che ogni principiante deve conoscere

- Dividend yield

- Payout ratio

- Tasso di crescita dei dividendi (DGR)

- Rendimento sul costo

- Altri concetti sui dividendi che i principianti dovrebbero conoscere

- I diversi tipi di dividendi

- Dividend Aristocrats e Dividend Kings

- DRIP (Dividend Reinvestment Plan)

- Le 4 strategie di investimento in dividendi più semplici per i principianti

- 1. ETF a dividendi: l'approccio «imposta e dimentica»

- 2. Dividend Aristocrats: l'approccio «prima la qualità»

- 3. Dogs of the Dow: l'approccio «formula semplice»

- 4. Approccio bilanciato per settore: il metodo della «dieta equilibrata»

- Punti chiave

- I tuoi prossimi passi

- Domande frequenti

Come funziona il reddito da dividendi?

Un dividendo è la tua quota dei profitti di un'azienda, pagata in contanti perché sei azionista. Non è un regalo — è una distribuzione agli co-proprietari dell'azienda.

Il ciclo è semplice:

- L'azienda realizza profitti nel corso di un trimestre o di un anno

- Il consiglio di amministrazione vota per distribuire parte di quei profitti agli azionisti

- L'azienda annuncia l'importo del dividendo per azione

- Il pagamento viene elaborato in date specifiche (vedi sotto)

- Gli azionisti ricevono il denaro sul proprio conto titoli

La maggior parte dei titoli americani con dividendi consolidati segue un calendario trimestrale (4 pagamenti all'anno). Alcuni pagano mensilmente (certi REIT, BDC e fondi chiusi), altri semestralmente o annualmente (prassi comune in Europa).

Le 4 date sui dividendi che ogni investitore deve conoscere

Quattro date regolano ogni dividendo. Con l'attuale ciclo di liquidazione T+1, la data ex-dividendo per la maggior parte dei dividendi ordinari in contanti USA coincide di solito con la data di registro quando quest'ultima cade in un giorno lavorativo. Se la data di registro cade nel weekend o in un giorno festivo di borsa, la data ex-dividendo è di norma il giorno lavorativo precedente.

- Data di dichiarazione — il giorno in cui l'azienda annuncia ufficialmente il dividendo, con importo, data ex-dividendo, data di registro e data di pagamento.

- Data ex-dividendo (stacco dividendo) — la scadenza. Per ricevere il dividendo in arrivo, devi acquistare prima della data ex-dividendo. Se acquisti in quella data o dopo, il dividendo va al venditore.

- Data di registro — la data in cui l'azienda verifica il proprio registro azionari per stabilire chi ha diritto al pagamento.

- Data di pagamento — il giorno in cui il denaro arriva sul tuo conto titoli. Possono trascorrere da pochi giorni ad alcune settimane dalla data di registro.

La data ex-dividendo è la scadenza cruciale

Acquista prima della data ex-dividendo per ricevere il dividendo in arrivo. Se acquisti in quella data o dopo, dovrai aspettare il ciclo successivo.

Esempio rapido con Apple (AAPL), il cui storico dei dividendi è pubblicato da Apple Investor Relations:

- 29 gennaio 2026 — Apple ha dichiarato un dividendo trimestrale di 0,26 $ per azione

- 9 febbraio 2026 — data di registrazione

- 9 febbraio 2026 — data ex-dividendo (stesso giorno, poiché la data di registrazione cadeva in un giorno lavorativo)

- 12 febbraio 2026 — data pagamento

Se possedevi 100 azioni acquistate prima del 9 febbraio 2026, hai ricevuto 26 $ il 12 febbraio. Se hai acquistato il 9 febbraio o dopo, il dividendo è andato al venditore.

Come i dividendi influenzano il prezzo del titolo

Il prezzo del titolo in genere apre in ribasso di un importo approssimativamente pari al dividendo nella data ex-dividendo, perché la società ha destinato quella liquidità agli azionisti. In pratica, i movimenti generali del mercato possono prevalere su questo effetto, quindi il prezzo può recuperare rapidamente — o continuare a muoversi per ragioni del tutto indipendenti. Si tratta di un normale aggiustamento meccanico, non necessariamente un segnale di difficoltà.

Il monitoraggio reso semplice

Tenere traccia delle date ex-dividendo su più titoli diventa rapidamente complicato. Quando importi le tue transazioni in Capitally, la piattaforma mostra automaticamente i tuoi pagamenti di dividendi in arrivo in un chiaro calendario — con la data esatta di ogni pagamento, l'importo che riceverai e la ritenuta fiscale applicata. Non perderai mai più una data ex-dividendo.

Esempi di azioni da dividendo ed ETF adatti ai principianti (2026)

I portafogli più semplici per chi inizia sono spesso costruiti attorno a un piccolo gruppo di titoli che distribuiscono dividendi sostenibili e sono ampiamente detenuti. Questi sono esempi a scopo didattico, non raccomandazioni di acquisto. Valuta sempre valutazione, fiscalità, diversificazione e i tuoi obiettivi personali prima di investire.

Ticker | Settore | Tipo di rendimento | Storico dei dividendi | Perché si distingue |

|---|---|---|---|---|

JNJ (Johnson & Johnson) | Sanità | Moderato | Oltre 60 anni di aumenti consecutivi | Dividend King, flusso di cassa difensivo |

PG (Procter & Gamble) | Beni di consumo primari | Basso–moderato | Oltre 65 anni di aumenti consecutivi | Possiede brand che acquisti ogni settimana |

KO (Coca-Cola) | Bevande | Moderato | Oltre 60 anni di aumenti consecutivi | Brand globale, classico titolo da reddito |

MCD (McDonald's) | Ristoranti | Basso–moderato | Quasi 50 anni di aumenti consecutivi | Lunga storia attraverso molteplici recessioni |

WMT (Walmart) | Commercio al dettaglio | Basso | Oltre 50 anni di aumenti consecutivi | Rendimento più basso, solida reputazione per la crescita del dividendo |

SCHD (Schwab US Dividend ETF) | ETF | ETF ad alto reddito da dividendi | Selezione per qualità del dividendo | Esposizione ai dividendi USA in un unico ETF, commissioni basse |

VIG (Vanguard Dividend Appreciation ETF) | ETF | ETF orientato alla crescita, rendimento più contenuto | Focus sulla crescita dei dividendi | Ampia diversificazione, costi contenuti |

Per gli investitori europei che non possono fare trading direttamente su ETF statunitensi, esistono equivalenti UCITS come VHYL (Vanguard FTSE All-World High Dividend Yield UCITS) e SPYD su Xetra (SPDR S&P US Dividend Aristocrats UCITS) — stessa esposizione orientata ai dividendi, in un contenitore UCITS.

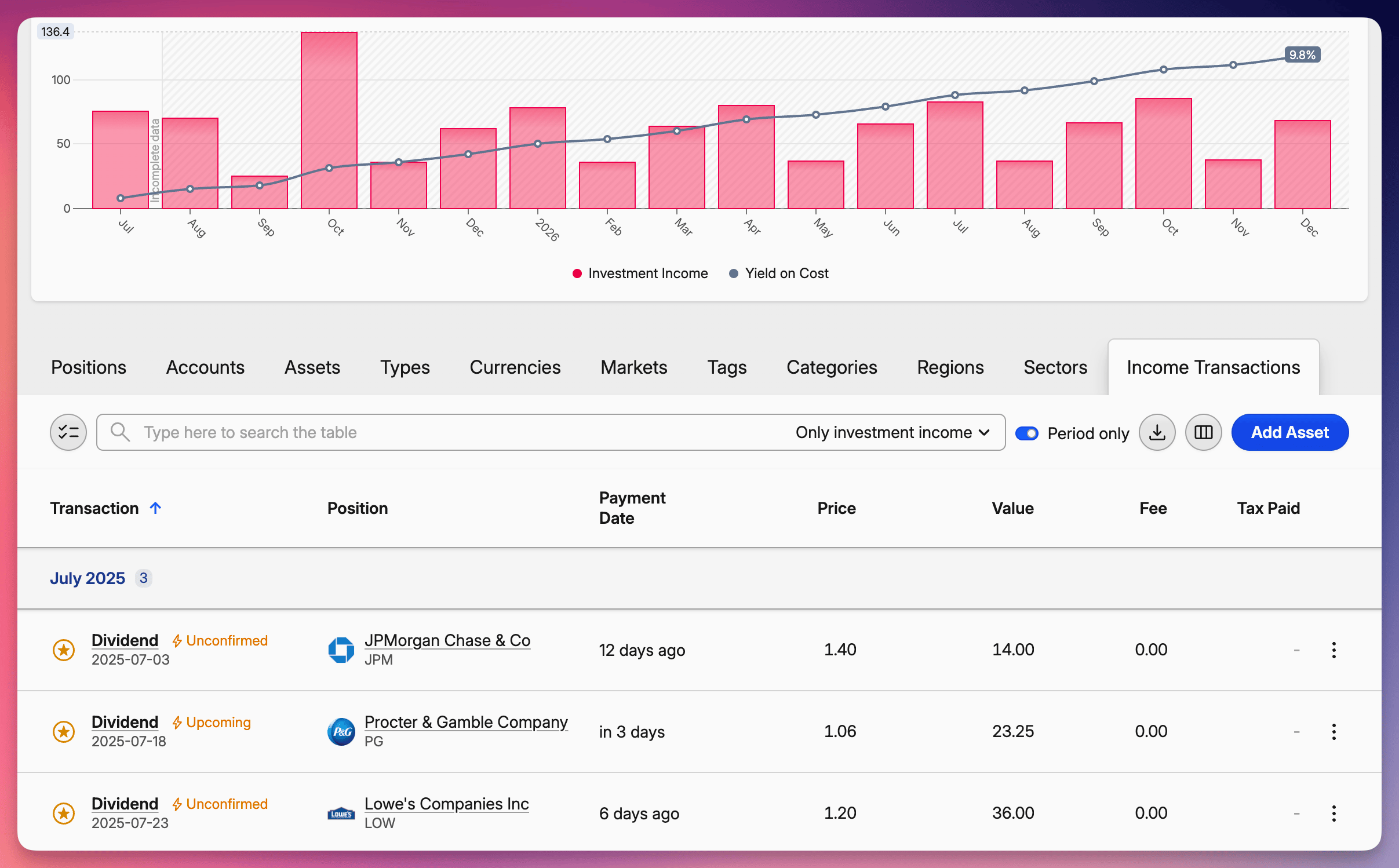

Un esempio pratico, monitorato con Capitally

Lo screenshot qui sotto mostra i risultati reali di un portafoglio da principiante composto da cinque Dividend Aristocrats — 2.000 $ investiti in ciascuno il 5 gennaio 2015 (Johnson & Johnson, Procter & Gamble, Coca-Cola, Lowe's, ADP) e mantenuti senza mai fare trading. La vista scompone il rendimento totale in plusvalenze e reddito da dividendi, uno accanto all'altro.

Rendimenti totali di questo portafoglio come visualizzati da Capitally

Rendimenti totali di questo portafoglio come visualizzati da CapitallyLa componente dividendi è ciò che un grafico del solo prezzo nasconde. Con il reinvestimento, quella barra cresce ulteriormente — ogni pagamento acquista nuove azioni che generano nuovi dividendi, anno dopo anno.

Come valutare le azioni da dividendo: 4 metriche che ogni principiante deve conoscere

Scegliere un'azione da dividendo di qualità non significa inseguire il rendimento più alto. Significa trovare aziende in grado di sostenere e far crescere i propri dividendi lungo l'intero ciclo economico. Quattro metriche ti dicono la maggior parte di ciò che devi sapere — per un'analisi completa, consulta la guida completa alle metriche sui dividendi.

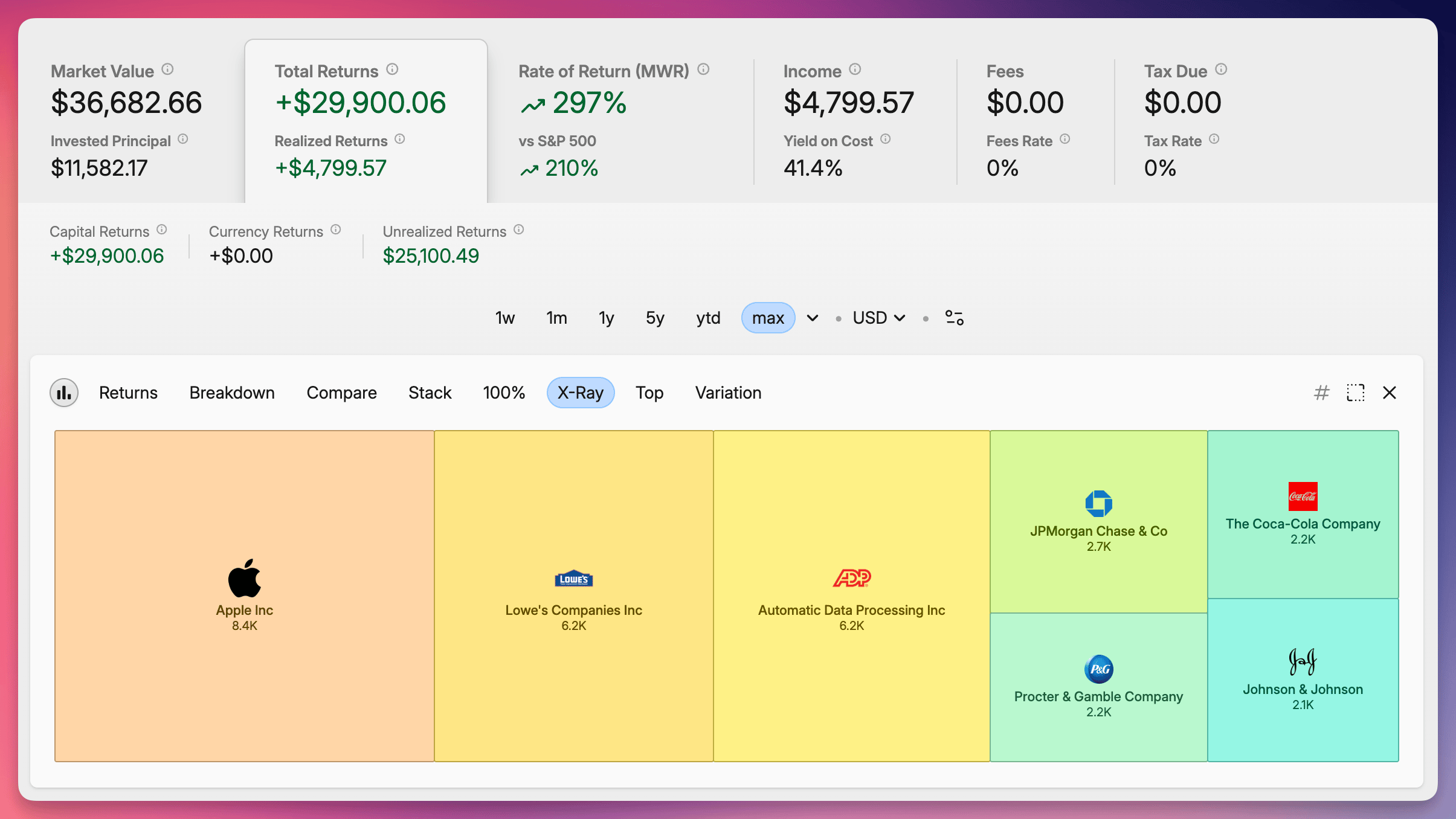

Dividend yield

Asset con il rendimento più elevato visualizzati in Capitally

Asset con il rendimento più elevato visualizzati in CapitallyDividend yield = Dividendo annuo per azione ÷ Prezzo attuale dell'azione × 100%

Indica quanto reddito produce un'azione rispetto al suo prezzo attuale. Un'azione da 50 $ che paga 2 $ di dividendi annui ha un rendimento del 4 %. Utile per un confronto rapido — ma un rendimento molto superiore alla media storica dell'azienda o ai concorrenti del settore segnala quasi sempre un calo del prezzo, non una maggiore generosità dell'azienda.

Quando il rendimento di un'azione balza improvvisamente ben al di sopra della sua media storica o dei concorrenti del settore, è quasi sempre perché il prezzo è sceso — non perché l'azienda sia diventata più generosa. Questo fenomeno si chiama yield trap.

Payout ratio

Payout ratio = Dividendo annuo per azione ÷ Utile per azione annuo × 100%

Mostra quale quota degli utili viene distribuita come dividendo. In linea generale, più è basso, più è sicuro. Per la maggior parte dei settori, un payout ratio inferiore al 60 % lascia margine per continuare a pagare anche se i profitti calano. Le Utility e i REIT operano su valori più alti (70–90 %) per loro natura; le aziende tech e dei beni di consumo si attestano tipicamente tra il 30 e il 50 %.

Tasso di crescita dei dividendi (DGR)

DGR = ((Dividendo annuo attuale ÷ Dividendo N anni fa)^(1/N) − 1) × 100%

Le aziende che aumentano i dividendi in modo costante tendono a sovraperformare quelle con distribuzioni piatte. Un DGR annuo del 5–10 % è un forte segnale di solidità aziendale.

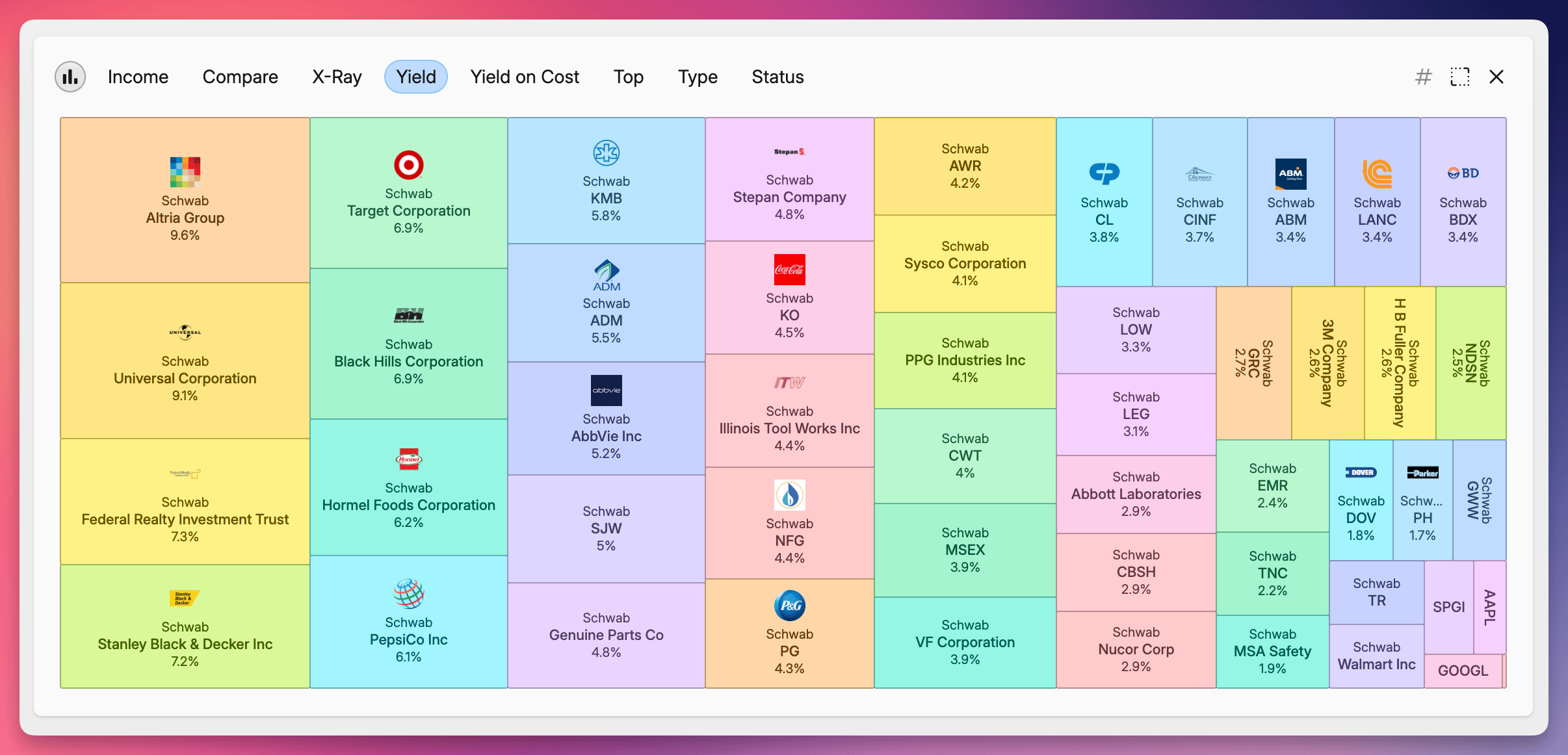

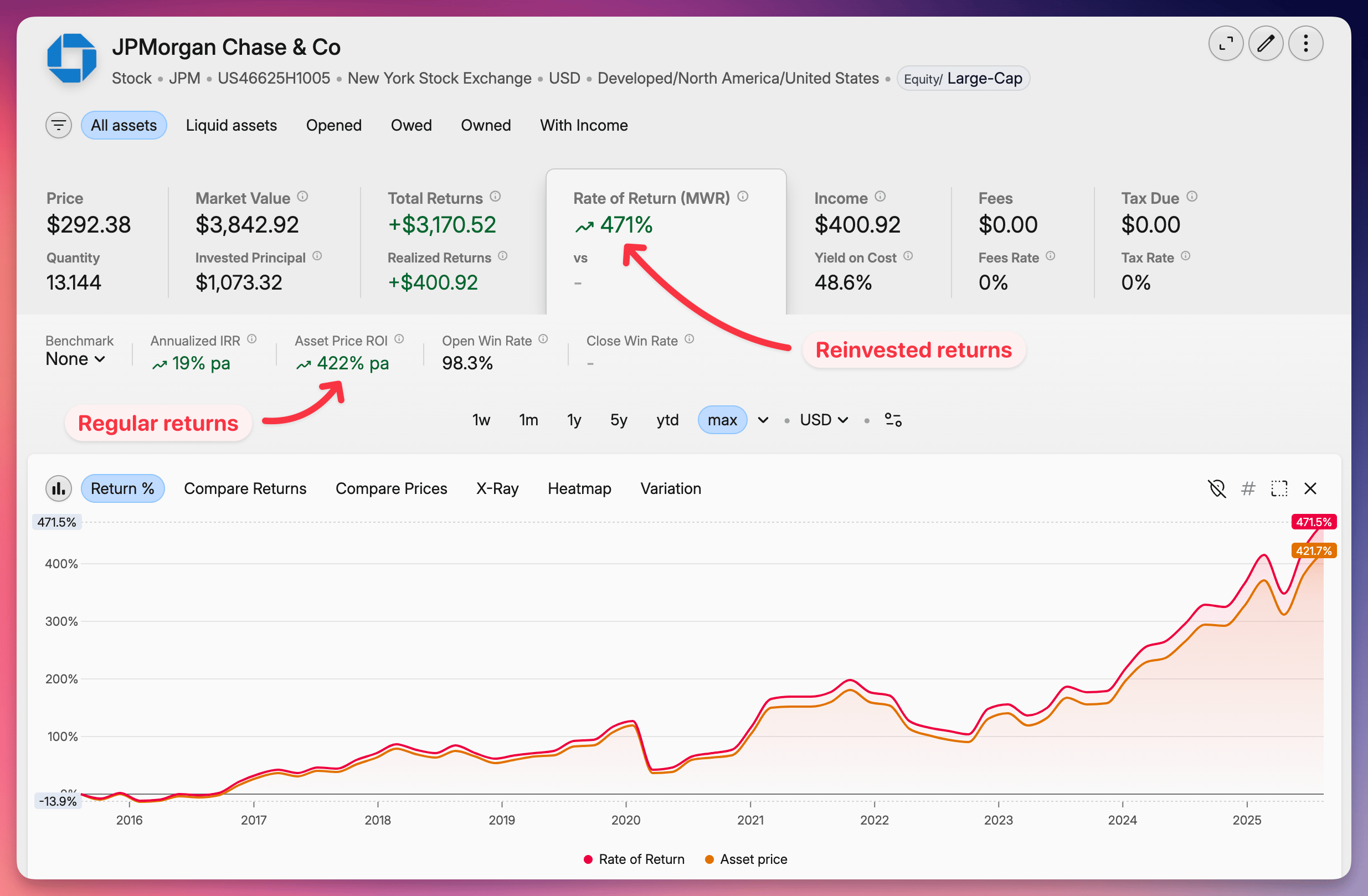

Rendimento sul costo

Rendimento sul costo = Dividendo annuo per azione attuale ÷ Prezzo di acquisto per azione × 100%

È il tuo rendimento personale, calcolato su quanto hai pagato e non sul prezzo odierno. Gli investitori a lungo termine in dividendi si ritrovano spesso con un Rendimento sul costo ben superiore al rendimento corrente di mercato — è la capitalizzazione che fa il suo lavoro.

Monitora il tuo rendimento reale

Rendimento sul costo e rendimento a confronto in Capitally

Rendimento sul costo e rendimento a confronto in CapitallyIl Rendimento sul costo diventa complicato quando hai acquistato azioni a prezzi diversi nel corso degli anni. Capitally calcola automaticamente il tuo Rendimento sul costo reale su ogni acquisto di un titolo, così vedi il rendimento effettivo dei tuoi dividendi in base alla tua specifica storia d'investimento — non un numero da manuale.

Altri concetti sui dividendi che i principianti dovrebbero conoscere

I diversi tipi di dividendi

Il trattamento fiscale dipende dal tuo paese e dal tipo di conto. Le note qui sotto sono esempi didattici semplificati, non consulenza fiscale.

Non tutti i dividendi sono uguali. I quattro tipi che incontrerai:

- Dividendi ordinari in contanti — il tipo standard. Denaro accreditato sul tuo conto titoli ogni trimestre (o ogni mese/semestre). Il pilastro di qualsiasi portafoglio per principianti.

- Dividendi speciali — pagamenti una tantum fuori dal calendario ordinario, di solito generati da utili eccezionali, cessioni di asset o ristrutturazioni. Il dividendo speciale da 3 $/azione distribuito da Microsoft nel 2004 ha restituito 32 miliardi di dollari agli azionisti. Piacevoli quando accadono, ma imprevedibili — non pianificare il reddito su di essi.

- Dividendi in azioni — azioni aggiuntive al posto del contante. Un dividendo in azioni del 5 % significa 5 nuove azioni ogni 100 possedute. Il trattamento fiscale varia per paese; in molti casi l'imposta è differita fino alla vendita, ma non sempre.

- Restituzione del capitale — quando parte del «dividendo» è in realtà un rimborso del tuo stesso denaro (comune nei REIT, nei MLP e in alcuni fondi). Il trattamento fiscale varia, ma spesso riduce il prezzo di carico e può aumentare le plusvalenze future.

I principianti dovrebbero concentrarsi quasi esclusivamente sui dividendi ordinari in contanti di aziende con una storia consolidata.

Dividend Aristocrats e Dividend Kings

Non si tratta di metriche — sono categorie d'élite.

- Dividend Aristocrats — società dell'S&P 500 che hanno aumentato il proprio dividendo per almeno 25 anni consecutivi, secondo la metodologia ufficiale di S&P Dow Jones Indices.

- Dividend Kings — aziende che hanno aumentato il proprio dividendo per almeno 50 anni consecutivi (senza il requisito di appartenere all'S&P 500).

Queste aziende hanno incrementato le distribuzioni attraverso più recessioni, crolli di mercato e interi cicli economici. Costituiscono la spina dorsale di molti portafogli orientati ai dividendi.

DRIP (Dividend Reinvestment Plan)

Un DRIP (Dividend Reinvestment Plan) reinveste automaticamente i tuoi dividendi per acquistare ulteriori azioni dello stesso titolo — spesso senza commissioni, spesso in frazioni di azione. I dividendi reinvestiti generano nuovi dividendi, che acquistano altre azioni, e così via. Nel corso dei decenni, l'effetto della capitalizzazione può trasformare un portafoglio modesto in un patrimonio significativo.

Esempio rapido: 100 azioni di un titolo da 50 $ con un rendimento del 4 % pagano 200 $ all'anno. Con il DRIP, quei 200 $ acquistano 4 azioni in più — così l'anno dopo incassi 208 $, poi 216 $, poi 225 $, e la curva continua a salire.

Le 4 strategie di investimento in dividendi più semplici per i principianti

Le strategie più efficaci per i principianti sono anche le più semplici. Scegline una — o combinane due — e mantienila nel tempo.

1. ETF a dividendi: l'approccio «imposta e dimentica»

In sintesi: acquista un solo fondo e ottieni un'istantanea diversificazione su centinaia di titoli che pagano dividendi. Il minimo sforzo, il minimo rischio su singolo titolo, il primo passo perfetto.

Come funziona: acquisti quote di un ETF (Exchange Traded Fund) focalizzato su azioni che distribuiscono dividendi. Il gestore del fondo si occupa della selezione e del ribilanciamento. Compri un solo ticker e possiedi decine o centinaia di titoli da dividendo dietro le quinte.

Perché funziona per i principianti:

- Diversificazione immediata su molte aziende

- Gestione professionale del portafoglio

- Rischio inferiore rispetto alla selezione di singoli titoli

- Costi contenuti (spesso <0,1 % annuo per i fondi più grandi)

- Si può iniziare con il prezzo di una sola quota — tipicamente 50–150 $

ETF ad accumulazione vs a distribuzione:

- Gli ETF ad accumulazione reinvestono automaticamente le distribuzioni all'interno del fondo. In alcuni paesi questo può differire la tassazione corrente, mentre in altri gli investitori potrebbero dover pagare le imposte ogni anno anche senza ricevere liquidità.

- Gli ETF a distribuzione accreditano il contante sul tuo conto titoli secondo una cadenza regolare. Il flusso di cassa è direttamente visibile e la tassazione dipende dal tuo paese e dal tipo di conto.

Molti ETF esistono in entrambe le versioni — scegli in base a se vuoi il contante ora o preferisci massimizzare la capitalizzazione.

ETF focalizzati sugli Aristocrats da conoscere:

- NOBL — ProShares S&P 500 Dividend Aristocrats ETF (solo titoli con streak di 25+ anni)

- SDY — SPDR S&P Dividend ETF (S&P High Yield Dividend Aristocrats Index, 20+ anni)

- VIG — Vanguard Dividend Appreciation ETF (focus ampio sulla crescita dei dividendi)

- SCHD — Schwab US Dividend Equity ETF (azioni USA di alta qualità ad alto rendimento da dividendo, molto popolare)

ETF per gli investitori europei

Gli europei possono acquistare solo ETF conformi alla normativa UCITS. Molti ETF statunitensi hanno una versione UCITS gemella (spesso con un ticker diverso), ma composizione, valuta e trattamento fiscale possono differire. Cerca VHYL (Vanguard FTSE All-World High Dividend Yield UCITS), SPYD (SPDR S&P US Dividend Aristocrats UCITS) o FUSD (Fidelity US Quality Income UCITS).

Come iniziare: apri un conto titoli → scegli 1–2 ETF dalla lista qui sopra → imposta un acquisto mensile automatico. Tutto qui.

Attenzione agli ETF ad alto rendimento (YieldMax, covered call fund)

Una categoria a parte di ETF «a dividendo» usa strategie in opzioni per generare reddito artificialmente. La famiglia YieldMax (TSLY, APLY, NVDY) vende covered call su un singolo titolo per produrre reddito mensile, con rendimenti che a volte superano il 20 %.

Sulla carta sembrano straordinari — ma sottoperformano nettamente nei mercati fortemente rialzisti, perché le opzioni call limitano il potenziale di rialzo mentre il titolo sottostante continua a correre. Sono strumenti di reddito per chi è in pensione, non strumenti di costruzione del patrimonio per chi ha un orizzonte temporale lungo.

Regola pratica: se il rendimento supera il 10 % e non capisci esattamente da dove viene, trattalo con estrema cautela.

2. Dividend Aristocrats: l'approccio «prima la qualità»

In sintesi: costruisci un piccolo portafoglio di aziende che hanno aumentato i dividendi ogni anno per almeno 25 anni — attraverso recessioni, pandemie e crolli di mercato. Richiede più impegno degli ETF, ma offre una convinzione più profonda in ogni posizione.

Come funziona: invece di inseguire l'ultima tendenza tech, costruisci un paniere di aziende con una comprovata storia di aumenti dei dividendi. Un Dividend Aristocrat è un'azienda dell'S&P 500 che ha aumentato il proprio dividendo per almeno 25 anni consecutivi. Un Dividend King lo ha fatto per 50+ anni.

Alcune di queste aziende continuavano a pagare i propri azionisti durante le dimissioni di Nixon, il crollo del 1987, lo scoppio della bolla dot-com e la crisi finanziaria del 2008. Un simile primato è difficile da simulare.

Perché funziona per i principianti:

- Come guidare con un autista esperto — meno incidenti (ovvero: tagli ai dividendi)

- Sopravvissute a più recessioni importanti

- Aziende difensive che vendono prodotti di uso quotidiano (dentifricio, medicinali, alimenti)

- Storicamente hanno sovraperformato il mercato generale con una volatilità inferiore

Il prezzo del titolo da solo racconta solo metà della storia

Un titolo senza dividendi potrebbe guadagnare l'80 % in un decennio. Un titolo «noioso» con dividendi potrebbe guadagnarne solo il 40 % nello stesso periodo. Chi ha vinto?

La risposta non è scontata. Con un rendimento da dividendo del 4 % reinvestito annualmente, il rendimento totale del titolo con dividendo dopo 10 anni può colmare gran parte di quel divario — e su orizzonti più lunghi (20+ anni) supera regolarmente il grafico del solo prezzo. I dividendi capitalizzano in silenzio, ma la maggior parte dei grafici mostra solo il prezzo.

Johnson & Johnson nel periodo 2010–2020 è un esempio classico: il prezzo dell'azione ha fatto più che raddoppiare, e il reinvestimento dei dividendi nel frattempo ha aggiunto circa altri 50 punti percentuali al rendimento totale. Se escludi i dividendi dal tuo modello mentale, sottostimi ciò che i titoli con dividendo producono davvero.

Come selezionare i migliori Aristocrats e Kings:

- Payout ratio — quale quota degli utili viene distribuita come dividendo? Sotto il 60 % è la zona sicura per la maggior parte dei settori.

- Tasso di crescita del dividendo — preferiresti un aumento costante del 5–10 % ogni anno, oppure niente per quattro anni e poi il 50 % in una volta sola? La costanza vince.

- Solidità finanziaria — debito contenuto, riserve di cassa sane. La differenza tra un amico con i risparmi e uno che chiede sempre un prestito.

- Vantaggio competitivo — l'azienda ha qualcosa che i concorrenti non possono replicare? Coca-Cola ha il suo brand, Apple il suo ecosistema, Johnson & Johnson migliaia di brevetti.

Il potere del reinvestimento

Parti con 10.000 $ (circa 9.200 €) in un paniere di Aristocrats con un rendimento del 3 %. Nel primo anno incassi ~300 $ (circa 275 €) — niente di rivoluzionario. Ma reinvestili, lascia che le aziende sottostanti aumentino il loro dividendo del ~7 % annuo (tipico per gli Aristocrats), e dopo 30 anni i tuoi 10.000 $ diventano oltre 100.000 $ — anche con un apprezzamento del prezzo molto modesto. È la capitalizzazione a fare il lavoro pesante.

Alcuni nomi tra Aristocrats e Kings da conoscere (liste complete a cura di S&P Dow Jones Indices e Sure Dividend):

- JNJ — Johnson & Johnson (60+ anni, King del settore healthcare)

- PG — Procter & Gamble (65+ anni, King dei beni di consumo)

- KO — Coca-Cola (60+ anni, King delle bevande)

- MCD — McDonald's (in avvicinamento ai 50 anni)

- WMT — Walmart (50+ anni, King)

- CLX — Clorox (50+ anni, King)

- ADP — Automatic Data Processing (50+ anni, King)

- LOW — Lowe's (60+ anni, King)

Al di fuori degli USA:

- UL — Unilever (colosso britannico dei beni di consumo; brand tra cui Dove, Vaseline, Axe/Lynx, Rexona, TRESemmé)

- NVS — Novartis (farmaceutica svizzera, 29 anni consecutivi di crescita del dividendo)

- RY — Royal Bank of Canada (dividendi pagati ogni anno dal 1870; ha mantenuto il dividendo durante la crisi del 2008, quando molte banche USA lo tagliarono)

Scegliere singoli Aristocrats ti sembra troppo difficile?

Non sei solo. Il subreddit r/dividends è la community più attiva su questo tema — migliaia di investitori condividono portafogli, errori e ragionamenti. Nessuno sceglierà al posto tuo, ma leggere come costruiscono gli altri è uno dei modi più rapidi per calibrare la tua strategia.

Puoi anche usare Capitally per mostrare il tuo portafoglio ad altri.

Puoi anche usare Capitally per mostrare il tuo portafoglio ad altri.3. Dogs of the Dow: l'approccio «formula semplice»

In sintesi: una volta all'anno, acquista i 10 titoli del Dow con il rendimento da dividendo più alto. Tienili per un anno. Ribilancia. Tutto qui. Meccanico, nessuna valutazione soggettiva.

Come funziona:

- Il 1° gennaio, identifica i 10 titoli del Dow Jones con il rendimento da dividendo più alto

- Investi importi uguali in ciascuno

- Tienili per un anno

- Ribilancia il successivo 1° gennaio: vendi quelli che non sono più nella top 10, acquista i nuovi entrati

Perché funziona per chi inizia:

- Regole meccaniche — nessuna decisione soggettiva

- Richiede attenzione solo una volta all'anno

- Si concentra su aziende grandi e consolidate

- Ruota naturalmente verso azioni che potrebbero essere temporaneamente sottovalutate (il rendimento aumenta quando il prezzo scende)

I Dogs of the Dow possono concentrarsi fortemente in pochi settori quando questi attraversano un periodo negativo. Controlla l'esposizione per settore una volta all'anno — se è sbilanciata, è una caratteristica di questa strategia, non un difetto, ma è bene saperlo.

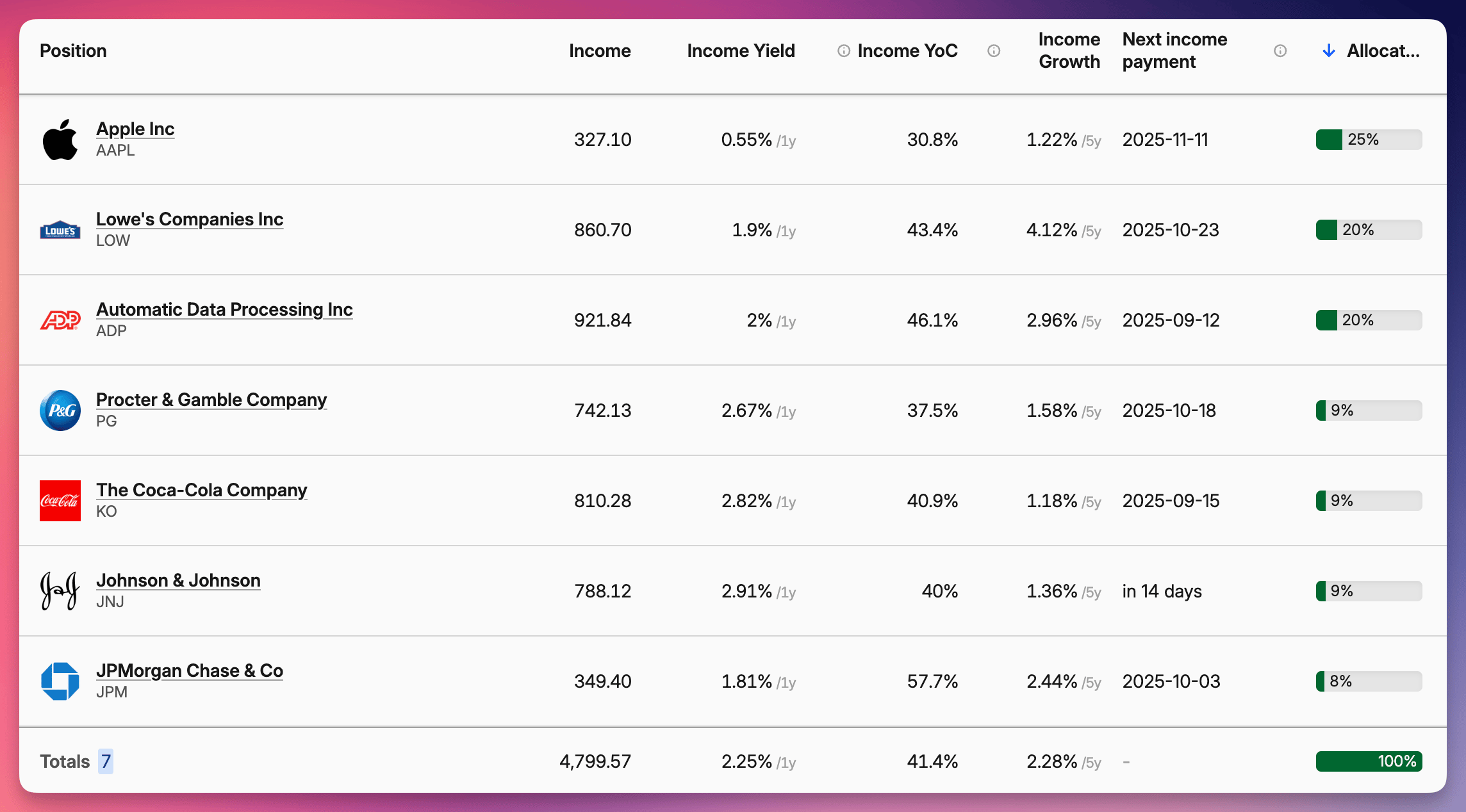

4. Approccio bilanciato per settore: il metodo della «dieta equilibrata»

Sintesi rapida: distribuisci le posizioni su 5 settori economici con profili di dividendo diversi, così il tuo reddito regge anche se un singolo settore va male.

Come funziona: costruisci un portafoglio con azioni da dividendo di più settori, riconoscendo che i diversi settori hanno profili di dividendo differenti.

Esempio di portafoglio iniziale su 5 settori:

Settore | Esempio | Profilo di rendimento | Profilo di crescita |

|---|---|---|---|

Utility | NextEra Energy (NEE) | Più alto | Più lenta |

Beni di consumo primari | Procter & Gamble (PG) | Moderato | Stabile |

Sanità | Johnson & Johnson (JNJ) | Più basso | Affidabile |

Finanziari | JPMorgan Chase (JPM) | Variabile | Ciclico |

Tecnologia | Microsoft (MSFT) | Più basso | Crescita massima |

Perché funziona: i settori reagiscono in modo diverso alle condizioni economiche. Le utility tengono quando la crescita rallenta, i finanziari prosperano quando i tassi salgono, la tecnologia guida quando gli investitori tornano ottimisti. Distribuire su più settori mantiene il flusso di reddito stabile attraverso l'intero ciclo.

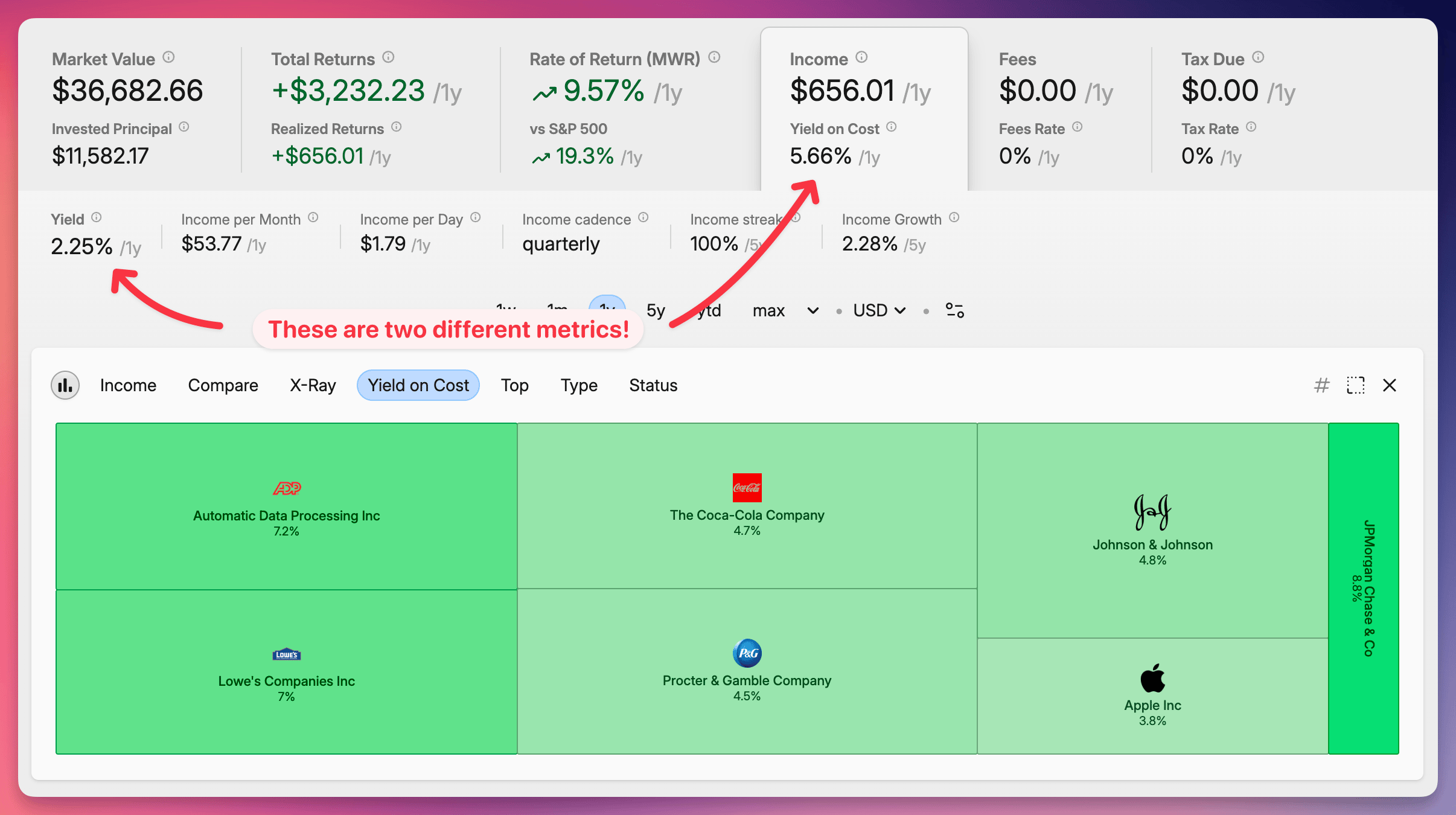

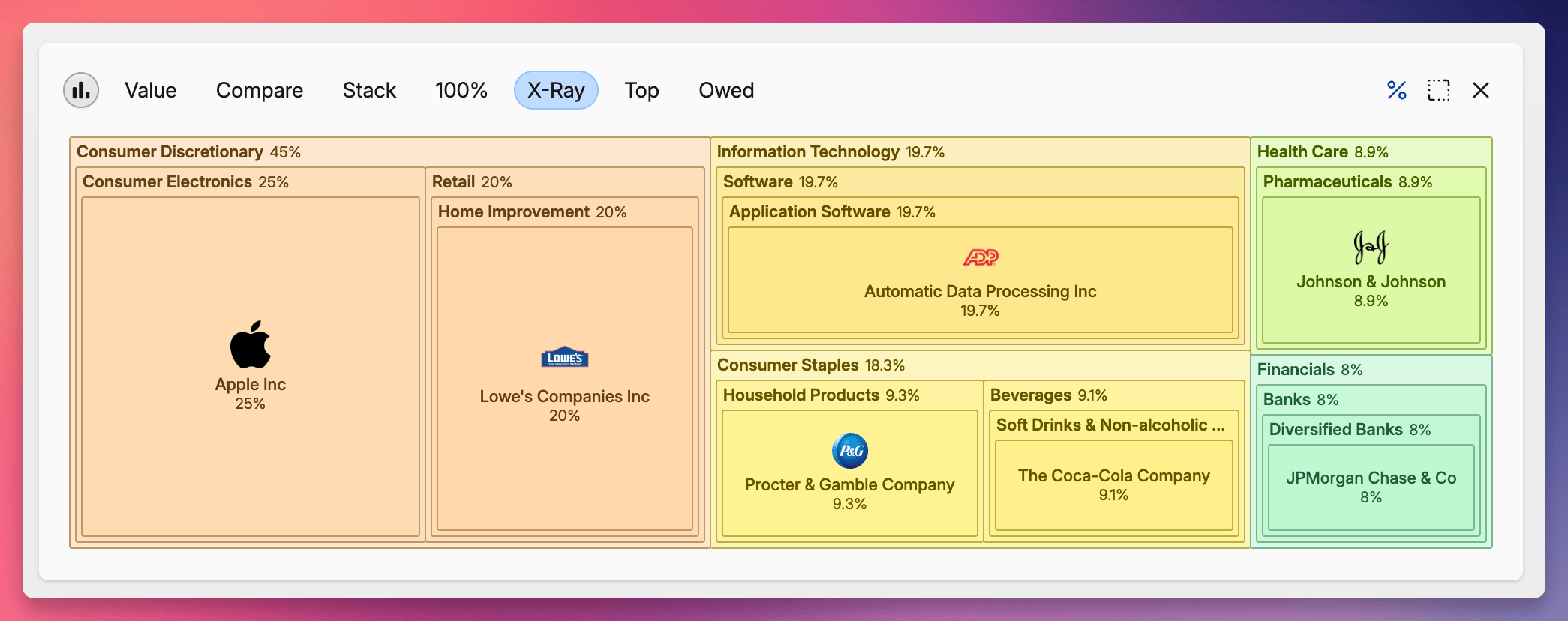

Controlla la tua asset allocation per settore

Man mano che il portafoglio cresce, l'esposizione per settore diventa la fonte di rischio più trascurata.

Dettaglio dell'asset allocation per settore come visualizzato da Capitally

Dettaglio dell'asset allocation per settore come visualizzato da CapitallyCapitally categorizza automaticamente ogni posizione per settore e mostra da dove proviene davvero il tuo reddito da dividendi. Se un settore produce silenziosamente il 60 % del tuo reddito, lo vedrai prima che arrivi il prossimo ribasso.

Punti chiave

- La qualità del dividendo conta più del rendimento da solo. Concentrati sul payout ratio, sulla crescita e sui fondamentali dell'azienda — non solo sul numero in evidenza.

- Per chi inizia, i dividendi in contanti periodici di aziende consolidate sono l'unica categoria che conta. Evita i dividendi straordinari, i dividendi in azioni e gli ETF ad alto rendimento esotici all'inizio.

- Scegli una strategia (o combina due): ETF su dividendi per un'esposizione immediata, Aristocrats per la qualità, Dogs of the Dow per una regola meccanica, mix settoriale per un reddito bilanciato.

- Reinvesti i tuoi dividendi. Il DRIP trasforma i normali pagamenti in contanti in crescita per capitalizzazione e può aumentare in modo significativo il rendimento totale a lungo termine.

- Tieni traccia di tutto. Senza una visione chiara di rendimento, rendimento sul costo, payout ratio ed esposizione per settore, la strategia diventa più difficile da gestire nel tempo. Anche i fogli di calcolo diventano più difficili da mantenere man mano che il portafoglio cresce.

Investire in dividendi unisce la crescita del capitale a un reddito prevedibile — una combinazione rara per costruire patrimonio nel lungo periodo. Scegli una strategia, reinvesti, dagli anni, e la capitalizzazione fa gran parte del lavoro.

I tuoi prossimi passi

- Apri un conto titoli se non ne hai uno

- Scegli una strategia tra quelle sopra (la maggior parte dei principianti ottiene i migliori risultati con un ETF su dividendi + 3–5 Aristocrats)

- Imposta contributi mensili automatici

- Attiva il DRIP, oppure acquista un ETF UCITS ad accumulazione se sei in Europa

- Leggi l'approfondimento sulle metriche dei dividendi per valutare qualsiasi singola azione che stai considerando

- Imposta il monitoraggio dei dividendi — scopri come tenere traccia dei dividendi con un confronto tra fogli di calcolo, broker e tracker dedicati

- Controlla l'asset allocation per settore una volta al trimestre

Il momento migliore per piantare un albero da dividendi era vent'anni fa. Il secondo migliore è oggi.

Domande frequenti

Per vivere di dividendi, hai generalmente bisogno di un portafoglio che generi abbastanza reddito annuale da dividendi da coprire le tue spese — con un rendimento da dividendo del 3,5%, servono circa 28–30 € di portafoglio per ogni 1 € di spesa annuale. Per 40.000 € all'anno di reddito da dividendi, prevedi un portafoglio intorno a 1,1–1,3 milioni di euro. Il numero esatto dipende dal tuo rendimento, dalla tua situazione fiscale e dal fatto che tu voglia attingere anche alla rivalutazione del capitale.

Sì — per la maggior parte dei principianti, le azioni da dividendo sono un ottimo punto di partenza. Producono pagamenti in contanti visibili, ti spingono a concentrarti sulla qualità delle aziende e spesso mostrano una volatilità inferiore rispetto al mercato generale, soprattutto se confrontate con le azioni growth speculative. Non sono sempre la strategia con il rendimento più elevato nei mercati rialzisti sfrenati, ma sono uno dei modi più adatti ai principianti per imparare a investire senza farsi prendere dal panico al primo ribasso.

Gli ETF a dividendo più consigliati ai principianti sono SCHD (Schwab US Dividend Equity, focalizzato sugli USA), VIG (Vanguard Dividend Appreciation, orientato alla crescita), NOBL (ProShares S&P 500 Dividend Aristocrats) e SDY (SPDR S&P Dividend). Gli investitori europei dovrebbero guardare agli equivalenti UCITS come VHYL e SPYD.

La maggior parte delle azioni da dividendo statunitensi paga trimestralmente (4 volte l'anno). Alcuni REIT e BDC pagano mensilmente. Molti titoli europei pagano semestralmente o annualmente. Gli ETF distribuiscono secondo un calendario fisso (spesso trimestrale) — gli ETF ad accumulazione reinvestono internamente invece di distribuire.

Reinvesti mentre stai costruendo il tuo patrimonio; incassa i dividendi quando ti servono per finanziare il tuo stile di vita. I dividendi reinvestiti si accumulano per interesse composto: gli stessi 10.000 € investiti per 30 anni con un rendimento da dividendo del 4% arrivano a circa 32.400 € con il reinvestimento, contro i 22.000 € se incassi i dividendi — una differenza del 47%. Un piano DRIP (Dividend Reinvestment Plan) automatizza questo processo.

Sì, ma richiede capitale. Con un rendimento del portafoglio del 3,5%, per ottenere 1.000 € al mese (12.000 € l'anno) di dividendi servono circa 340.000 € investiti. Con un rendimento del 5% (con un rischio leggermente più elevato), la cifra scende a circa 240.000 €. Reinvestendo i dividendi lungo il percorso, il capitale che devi effettivamente versare sarà significativamente inferiore.

Negli USA, i dividendi qualificati sono tassati all'aliquota sulle plusvalenze a lungo termine (0%, 15% o 20% a seconda del reddito) — molto più bassa dell'imposta sul reddito ordinario. Per qualificarsi, è necessario detenere il titolo per più di 60 giorni nel periodo di 121 giorni che inizia 60 giorni prima della data di stacco del dividendo, e il titolo deve provenire da una società statunitense o da una società estera ammissibile. I dividendi ordinari (non qualificati) includono la maggior parte delle distribuzioni dei REIT e sono tassati come reddito ordinario.

Molte aziende — in particolare quelle giovani e in rapida crescita (come quelle tech e biotech) — scelgono di reinvestire tutti i propri utili nell'attività anziché pagare dividendi. La scommessa è che la rivalutazione del capitale supererà quello che gli azionisti guadagnerebbero dai dividendi. Amazon, Google e Berkshire Hathaway non hanno pagato dividendi per decenni. Il compromesso: nessun reddito regolare, ma potenzialmente rendimenti a lungo termine molto più elevati se la scommessa funziona.

Il consiglio di amministrazione vota su ogni dividendo dopo aver esaminato gli utili, i flussi di cassa, le future esigenze di investimento e lo storico dei dividendi. La maggior parte delle aziende con una politica di dividendi consolidata punta a un payout ratio specifico (spesso il 30–60% degli utili) e mira a una crescita stabile e graduale piuttosto che a cambiamenti drastici — perché tagliare un dividendo è uno dei peggiori segnali che una società quotata possa inviare.

L'interesse composto genera rendimenti sia sul capitale originale sia sui rendimenti precedenti. Per chi investe in dividendi, incassare i dividendi equivale all'interesse semplice; reinvestirli equivale all'interesse composto. Esempio: 10.000 € investiti con un rendimento da dividendo del 4% per 30 anni crescono fino a circa 22.000 € se incassi i dividendi (10.000 € iniziali + 12.000 € incassati), oppure fino a circa 32.400 € se li reinvesti — il 47% in più. Più a lungo resti investito, più il divario si allarga.

Reinvesti i tuoi dividendi!

Quei numeri impressionanti sui rendimenti di mercato nei grafici finanziari? Assumono il reinvestimento. Ma i dividendi non si reinvestono da soli — rimangono come liquidità finché non agisci.

Per una capitalizzazione senza pensieri, imposta un piano di reinvestimento dei dividendi (DRIP) con il tuo broker. I DRIP acquistano automaticamente nuove quote ogni volta che viene pagato un dividendo, di solito senza commissioni. Fidelity, Schwab e Vanguard lo supportano con una sola impostazione. Un ETF UCITS ad accumulazione può svolgere un ruolo di capitalizzazione simile a un DRIP, anche se il trattamento fiscale può variare da paese a paese.

Differenza nei rendimenti tra dividendi pagati e reinvestiti in Capitally

Differenza nei rendimenti tra dividendi pagati e reinvestiti in Capitally