En résumé

Kubera et Capitally permettent tous deux de suivre son patrimoine pour les investisseurs autonomes ayant des portefeuilles complexes, mais ils reposent sur des philosophies opposées. Kubera est un bilan de patrimoine : connectez vos comptes via des agrégateurs, consultez votre solde actuel et payez un forfait unique de 250 $/an, quelle que soit la taille de votre portefeuille. Capitally est un analyseur de portefeuille basé sur les transactions : importez vos relevés de courtier, conservez l'historique complet et bénéficiez d'un chiffrement de bout en bout sur l'appareil, d'analyses de qualité professionnelle et de rapports fiscaux multi-juridictions à partir de 80 €/an.

- Choisissez Kubera pour une synchronisation automatique des soldes sans intervention, une évaluation automatique des actifs illiquides et des fonctionnalités de transmission de patrimoine, le tout à prix fixe.

- Choisissez Capitally pour la confidentialité des données, un historique complet des transactions utile lors des déclarations fiscales et des analyses approfondies sur n'importe quelle classe d'actifs.

Table des matières

- En résumé

- Kubera est-il sûr ? Confidentialité et sécurité des données

- Bilan patrimonial vs registre des transactions

- Suivi des biens immobiliers, du capital-investissement et des actifs alternatifs

- Analyse de la performance et reporting

- Support multi-devises et attribution FX

- Dividendes et revenus de placement

- Déclaration fiscale et prix de revient

- Options et passifs

- Portefeuilles multiples et structures d'entités

- Tarification

- Passer de Kubera à Capitally

- Lequel choisir ?

- Questions fréquentes sur Kubera et Capitally

Voici un aperçu comparatif :

Fonctionnalité | Kubera | Capitally |

|---|---|---|

Tarifs | 250 $/an fixe (Essentials) ; 2 500 $/an (Black) | 80 € (Sailor), 130 € (Navigator), 250 €/an (Captain) |

Essai gratuit | Essai de 14 jours ; pas de formule gratuite | Essai de 14 jours, sans carte bancaire ; pas de formule gratuite |

Modèle de données | Soldes actuels uniquement — pas de registre de transactions | Historique complet des transactions via relevés de courtier, ou soldes seuls |

Données de courtier | Synchronisation automatique des soldes via 9 agrégateurs (Plaid, Yodlee, MX, SnapTrade, etc.) | Import manuel de relevés auprès de plus de 70 courtiers ; aucun agrégateur par conception |

Confidentialité | Chiffrement en transit et au repos ; données lisibles sur les serveurs de Kubera | Chiffrement de bout en bout sur l'appareil ; même Capitally ne peut lire vos données |

Classes d'actifs | Actions, ETF, obligations, fonds, crypto/DeFi/NFT, immobilier, véhicules, capital-investissement, objets de collection | Actions, ETF, obligations, fonds, crypto, immobilier, capital-investissement, options, prêts, P2P, art, tout actif personnalisé |

Options | ❌ Non pris en charge | Stratégies d'options complètes avec lettres grecques (formule Captain) |

Passifs | Manuels, soldes uniquement | Gestion de haut niveau des prêts et hypo thèques avec calcul des intérêts et amortissement |

Multi-devises | Affichage dans une liste fixe de devises plus BTC ; pas d'attribution de change | Mélange de n'importe quelle devise ; sépare le rendement de change du rendement financier |

Rapports fiscaux | ❌ Prix de revient manuel et estimation fiscale sommaire | Préréglages de plus-values pour ~11 juridictions ; six méthodes de calcul du prix de revient ; récolte fiscale (tax-loss harvesting) |

Analyses | Tendances du patrimoine net, graphiques d'allocations, flux de trésorerie (Sankey), TRI | TWR, MWR, TRI, ROI ; explorateur de portefeuille interactif ; 10 indices de référence ; rendements réels (ajustés de l'inflation) |

Portefeuilles multiples | Portefeuille unique avec Essentials ; les entités imbriquées nécessitent la formule Black à 2 500 $ | Projets multiples et comptes imbriqués à partir de la formule Navigator |

Fonctionnalités IA | Import IA, évaluateur IA, Recap, accès MCP pour ChatGPT/Claude/Perplexity | Par conception, aucune — le chiffrement sur l'appareil exclut l'IA côté serveur |

Plateformes | Application Web et PWA mobile ; pas d'application native, accès en ligne uniquement | Application Web et PWA mobile, fonctionne entièrement hors ligne |

Idéal pour | Suivi de patrimoine passif, évaluation d'actifs illiquides, gestion successorale | Confidentialité, historique complet pour les impôts, analyse approfondie de portefeuilles multi-actifs complexes |

Gérer votre patrimoine en tant qu'investisseur fortuné implique de détenir plus que de simples actions et obligations : capital-investissement, biens immobiliers, actifs alternatifs, entités multiples, plusieurs devises. La vraie question n'est pas de savoir si un outil peut afficher votre valeur nette, mais comment il y parvient et ce qu'il vous permet de faire avec ces données par la suite.

Kubera, fondé en 2019, fonctionne comme un bilan patrimonial : il agrège les soldes de vos comptes pour offrir une image nette et actuelle. Capitally, lancé en 2023, est un outil d'analyse de portefeuille au niveau des transactions : il enregistre l'historique complet derrière chaque position, vous permettant ainsi de mesurer la performance, de préparer vos déclarations fiscales et de tester la résistance de votre allocation. Tous deux ciblent des investisseurs avertis. Ils diffèrent sur la manière dont vos données financières devraient être gérées et sur le niveau d'analyse dont vous avez réellement besoin.

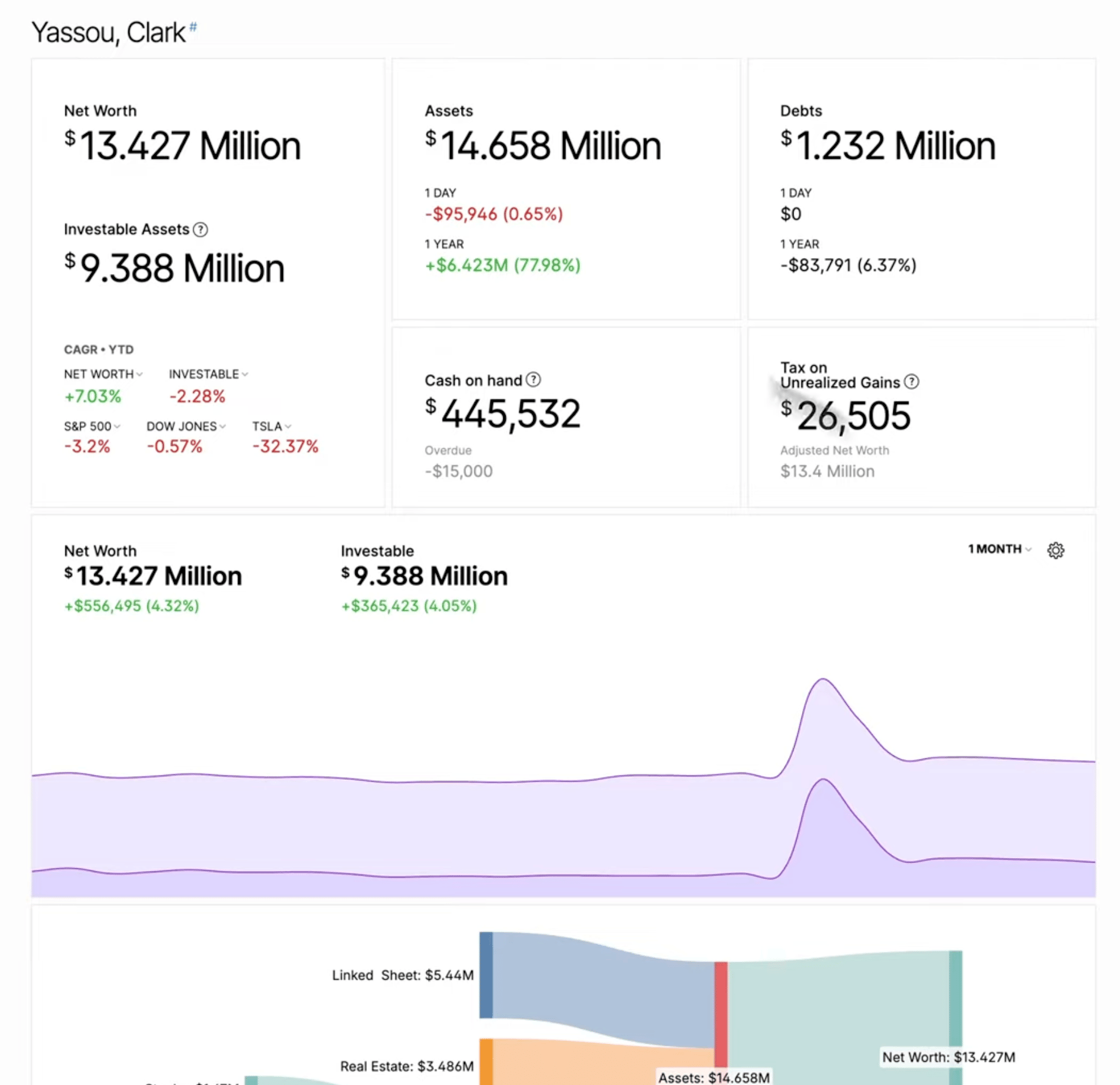

Dashboard de Kubera

Dashboard de Kubera Dashboard de Capitally

Dashboard de CapitallyKubera est-il sûr ? Confidentialité et sécurité des données

Capitally est la plateforme la plus confidentielle des deux. Elle utilise un chiffrement de bout en bout sur l'appareil : vos données financières sont chiffrées avec une clé dérivée de votre mot de passe qui ne quitte jamais votre appareil, si bien que même Capitally ne peut pas les lire. Kubera utilise une sécurité standard — chiffrement en transit et au repos — mais vos données sont lisibles sur leurs serveurs, et la synchronisation des comptes dépend d'agrégateurs tiers.

Pour synchroniser les comptes, Kubera se connecte via neuf agrégateurs (Plaid, Yodlee, MX, SnapTrae, Akoya et autres), avec un routeur qui sélectionne le meilleur pour chaque institution. Pour les institutions d'open-banking, vos identifiants vont vers la page OAuth de la banque ; pour les autres, ils sont saisis sur l'écran de l'agrégateur. Kubera ajoute une authentification à deux facteurs et applique un chiffrement de bout en bout aux documents que vous téléchargez. C'est un modèle de sécurité grand public raisonnable, mais cela signifie que vos soldes non chiffrés résident sur les serveurs de l'entreprise, que vos données financières transitent par un tiers et que la certification SOC 2 ne couvre que les offres business et marque blanche de Kubera, pas les plans grand public.

Kubera s'est également repositionné autour de l'IA, avec le slogan « Works for you. Works for your IA. ». Son intégration MCP expose votre portefeuille à ChatGPT, Claude, Perplexity et d'autres assistants en temps quasi réel, et l'importation par IA lit vos documents et captures d'écran. La praticité est réelle. Le compromis l'est tout autant : chaque intégration d'IA nécessite que votre portefeuille soit lisible sur un serveur distant, ce qui est précisément ce que le chiffrement de bout en bout vous évite.

Capitally a fait le choix opposé. Il n'y a aucune intégration d'IA ni connexion d'agrégateur — et il ne peut y en avoir, car le chiffrement sur l'appareil qui rend vos données illisibles pour Capitally les rend également illisibles pour tout agent d'IA ou service tiers. Les calculs s'effectuent localement ; les serveurs sont hébergés en Europe sur Google Cloud (conception conforme au RGPD) ; il n'y a aucune publicité ni traqueur tiers ; vous pouvez tout exporter à tout moment.

Le compromis honnête : si vous souhaitez de l'automatisation et acceptez que vos données soient lisibles sur les serveurs d'un fournisseur et transitent par des agrégateurs, le modèle de Kubera est une offre équitable. Si vous considérez que l'exposition des données est ce qu'il faut minimiser, le chiffrement sur l'appareil de Capitally est la solution la plus adaptée.

Bilan patrimonial vs registre des transactions

C'est la différence structurelle dont tout le reste découle. Kubera suit les soldes actuels — un instantané de la valeur de chaque compte aujourd'hui, sans registre sous-jacent. Capitally enregistre chaque transaction — achats, ventes, **dividendes**, frais, **conversion FX**, opérations sur titres — afin de pouvoir reconstituer le **prix de revient**, les plus-values réalisées et latentes, ainsi que les rendements sur n'importe quelle période.

Les agrégateurs de Kubera synchronisent les soldes, pas les détails des transactions. Si une connexion est interrompue pendant une semaine, vous saisissez le changement manuellement. Vous pouvez enregistrer les flux de trésorerie par actif pour obtenir un taux de rendement (IRR), mais il n'existe pas de registre global du portefeuille et les possibilités de corriger le passé sont limitées. Pour un instantané net de la valeur patrimoniale, c'est rapide et nécessite peu d'entretien — ce qui est le but recherché.

Capitally importe les relevés de courtiers qui remontent généralement jusqu'au jour de l'ouverture du compte, avec chaque opération sur titres, réinvestissement de **dividendes** et **conversion FX** intacts — précisément les données nécessaires pour le calcul du **prix de revient** par lot et une déclaration fiscale défendable. Une page d'historique du projet vous permet de rechercher chaque modification, d'auditer l'historique d'édition d'un seul actif et de restaurer l'ensemble du projet à un état antérieur.

Le compromis honnête : si vous voulez simplement savoir « quelle est ma valeur aujourd'hui », le modèle de Kubera suffit et demande moins d'efforts. Si vous avez besoin de connaître votre rendement réel ou d'effectuer vos déclarations fiscales à partir de vos propres enregistrements, le registre des transactions n'est pas optionnel.

Suivi des biens immobiliers, du capital-investissement et des actifs alternatifs

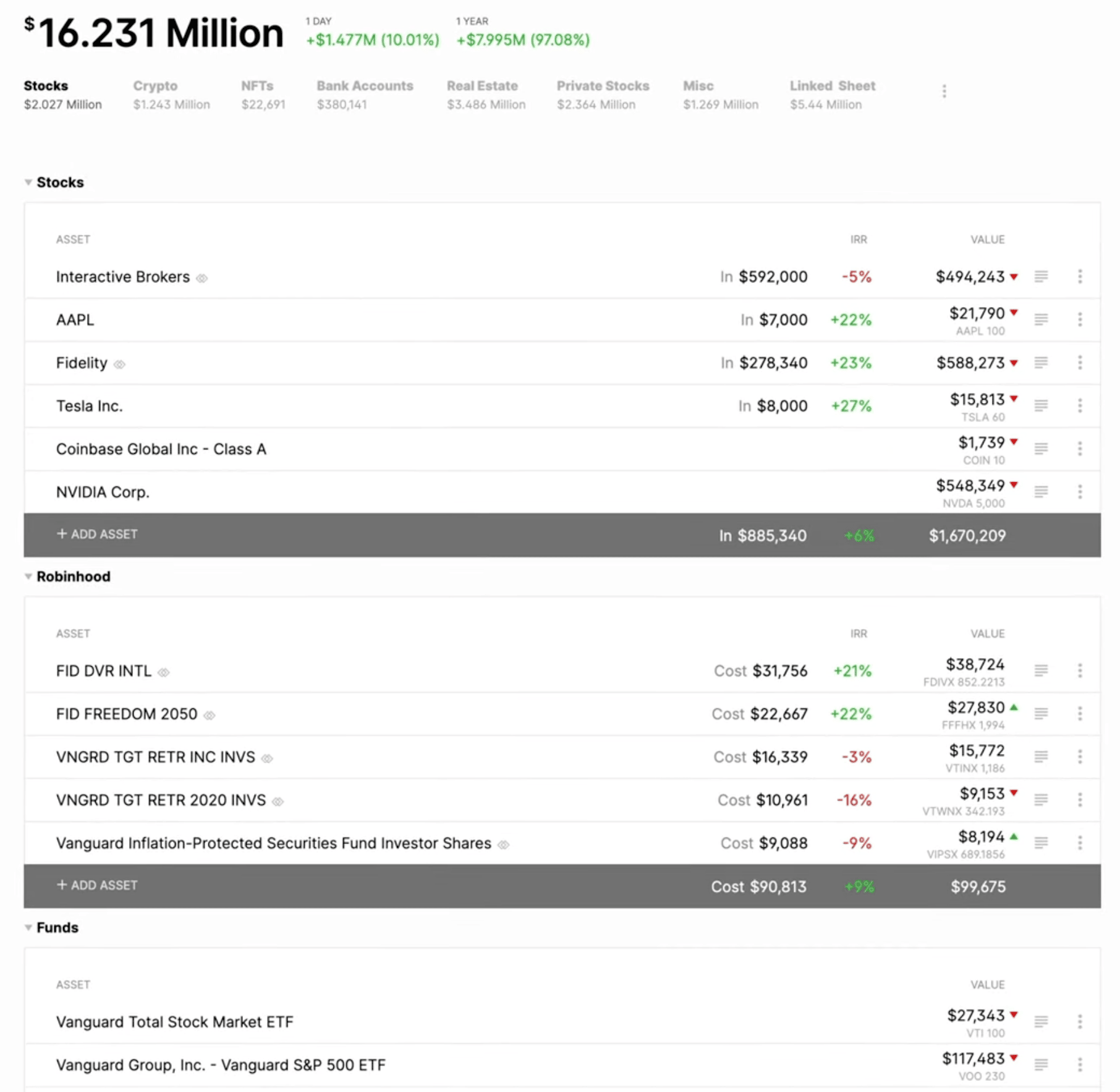

Les deux plateformes gèrent bien les actifs alternatifs, avec des points forts différents. Kubera automatise l'évaluation des avoirs difficiles à valoriser — art, bijoux, montres, véhicules, objets de collection — grâce à son IA Appraiser, récupère les valeurs immobilières américaines via Zillow, et s'intègre directement avec Carta pour les positions en capital-investissement et startups. Capitally suit une gamme plus large de classes d'actifs — incluant options, prêts, hypothèques, prêts P2P et dérivés — et permet à chacun d'intégrer des revenus locatifs, des passifs associés et un historique complet des transactions, plutôt que de se limiter à une valeur actuelle.

Le capital-investissement est un bon exemple. Les deux le suivent avec des appels de capital et des distributions. Kubera le fait via son intégration avec Carta — pratique si votre fonds est sur Carta. Capitally propose un type d'actif dédié au capital-investissement couvrant tout le cycle de vie du commanditaire — engagements, appels, distributions et valeur nette d'inventaire (NAV) — aux côtés de participations « boîte noire » valorisées à partir de la NAV et des flux de trésorerie. Les prix des actifs personnalisés peuvent être importés, pas seulement saisis manuellement.

Là où ils divergent : l'IA Appraiser de Kubera est réellement innovante pour les objets difficiles à évaluer, et leurs valuations se mettent à jour avec le temps. Capitally, au contraire, permet à chaque actif alternatif d'intégrer des revenus locatifs, des passifs associés et un historique complet de performance — de l'immobilier avec loyers et hypothèque, des prêts P2P avec intérêts, des entreprises avec leur propre suivi de flux de trésorerie — parmi environ 400 000 instruments indexés, en plus de tout actif personnalisé que vous définissez.

Le compromis honnête : Kubera est la voie la plus simple si vos placements alternatifs sont principalement des biens que l'IA Appraiser ou Carta peuvent valoriser pour vous. Capitally est la voie la plus approfondie si vous souhaitez que ces actifs se comportent comme n'importe quelle autre position — avec revenus, passifs et historique.

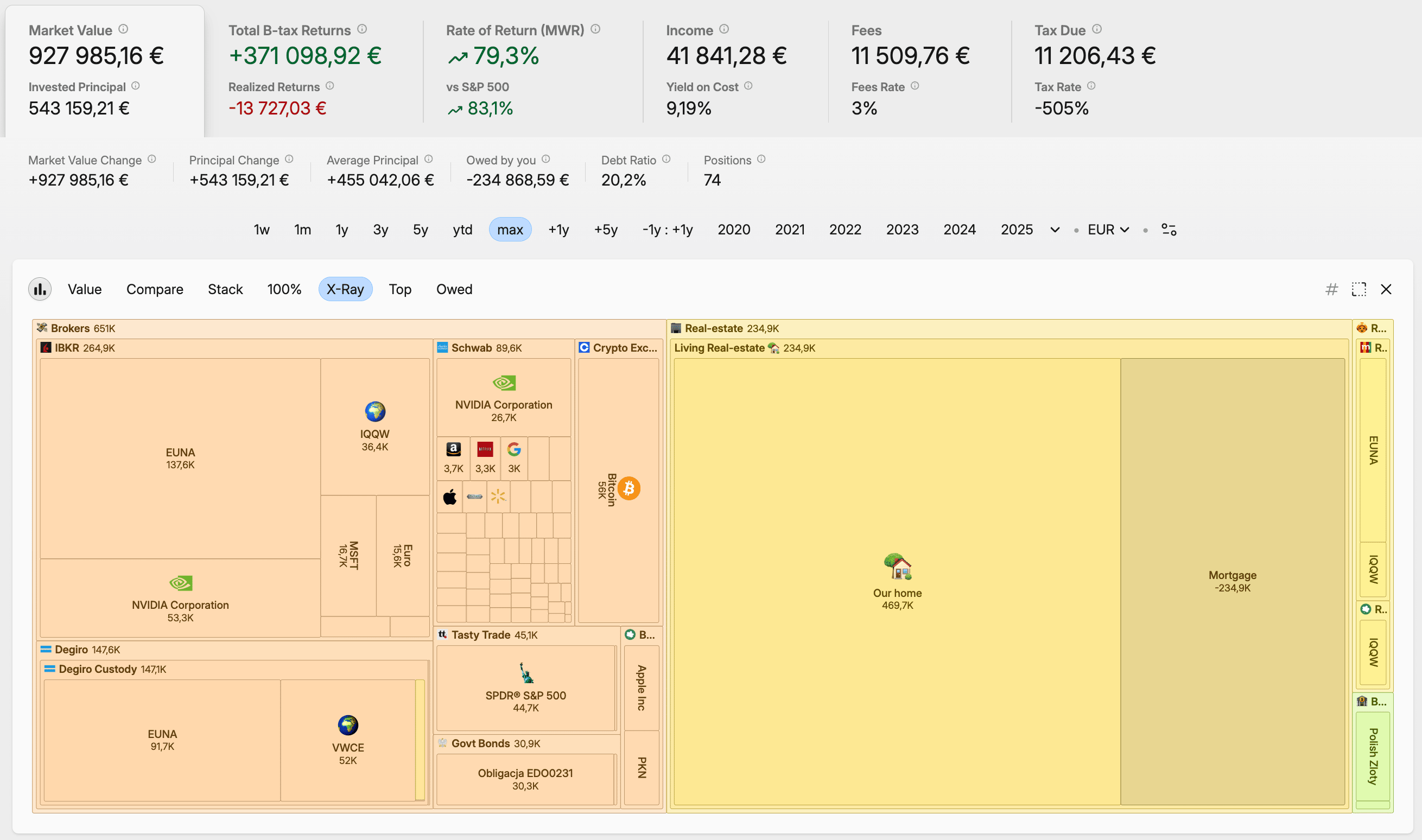

Analyse de la performance et reporting

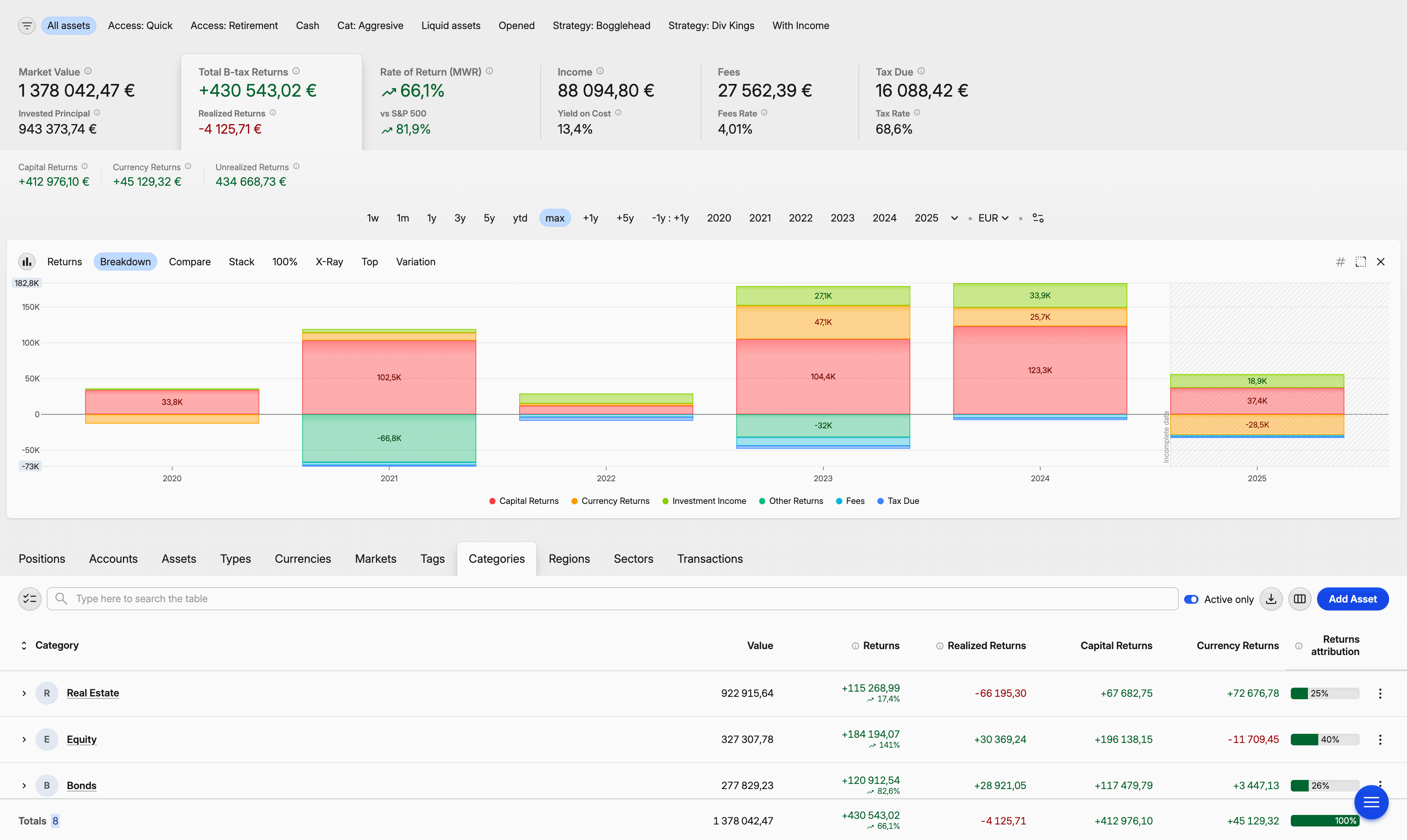

Capitally est conçu pour l'analyse ; Kubera est conçu pour une vue d'ensemble. Capitally calcule le rendement pondéré par le temps (TWR), le rendement pondéré par les flux (MWR/IRR) et le ROI, et son explorateur de portefeuille fonctionne comme un tableau croisé dynamique lié à un graphique — filtrez, groupez et tracez n'importe quelle partie du portefeuille sur n'importe quelle période. Kubera garde le reporting volontairement simple : tendances de valeur nette, graphiques d'allocation, diagramme des flux de trésorerie (Sankey) et un chiffre d'IRR.

Le reporting de Kubera correspond à son approche globale — propre, épuré, suffisant pour surveiller le patrimoine global. Il inclut une projection « Fast Forward » (saisissez des taux de croissance supposés et des flux de trésorerie futurs pour tracer une trajectoire possible) et des benchmarks de club, qui comparent votre allocation et votre performance à un agrégat anonymisé d'utilisateurs de Kubera ayant une valeur nette similaire. Ce type de benchmarking entre pairs est réellement rare et utile si vous voulez avoir une idée de votre positionnement.

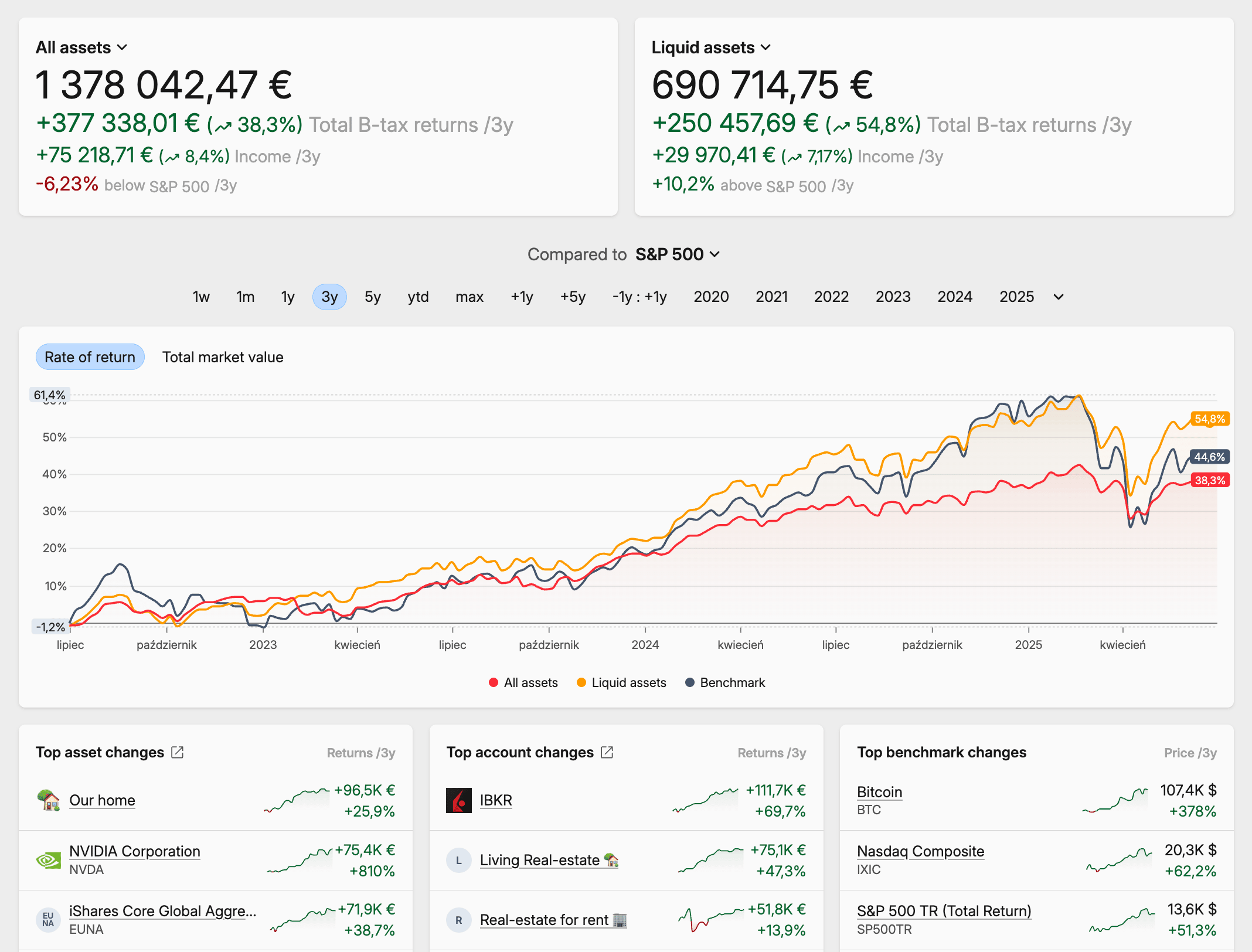

Capitally va plus loin. Le rendement pondéré par le temps élimine l'effet des moments où vous avez ajouté du capital — utile pour juger votre stratégie ; le rendement pondéré par les flux inclut vos décisions de timing — utile pour juger vos décisions. En plus de cela : graphiques personnalisés, jusqu'à 10 indices de référence tracés simultanément, indicateurs économiques intégrés (IPC, taux directeurs, indices des prix immobiliers) utilisables comme benchmarks, et une option « discount-by » qui affiche les rendements réels ajustés de l'inflation. Un benchmark de prix des positions répond à la question : « que vaudrait mon portefeuille si je n'avais jamais effectué de transaction ? »

Le compromis honnête : Kubera répond à la question « quelle est la tendance de mon patrimoine ». Capitally répond à « lesquelles de mes décisions ont fonctionné, et pourquoi ».

Vue d'ensemble des actifs Kubera

Vue d'ensemble des actifs Kubera Analyse de portefeuille Capitally

Analyse de portefeuille CapitallySupport multi-devises et attribution FX

Capitally possède le meilleur modèle multi-devises. Il permet aux transactions, prix et frais de mélanger les devises, modifie la devise de visualisation à tout moment et — ce qui importe le plus — sépare le rendement de la devise du rendement du capital, vous permettant de voir si une position internationale a gagné de l'argent sur l'actif lui-même ou sur le taux de change. Kubera affiche votre portefeuille dans une liste fixe de devises (plus Bitcoin), mais ne décompose pas l'impact du taux de change (FX).

Pour un investisseur utilisant une seule devise, cela est peu important. Pour les investisseurs expatriés utilisant plusieurs courtiers et détenant deux devises ou plus, l'attribution FX change la donne : une « bonne année » dans votre devise de base peut être une année nulle dans la devise locale de l'actif, tout le mouvement venant du taux de change.

Dividendes et revenus de placement

Capitally suit les revenus de placement en détail ; Kubera ne le fait pas. Capitally importe les **dividendes** des relevés de courtiers avec les données de retenue à la source, gère le réinvestissement des **dividendes** (DRIP) et les actions gratuites, sépare les distributions en portions imposables et en remboursement de capital, et rapporte le rendement, le rendement sur coût, les taux de croissance ainsi qu'un calendrier des **dividendes** à venir. Kubera traite les **dividendes** comme des flux de trésorerie ordinaires — aucun rapport de **dividendes**, gestion de DRIP, prévision ou suivi de retenue à la source.

Si vous ne gérez pas votre portefeuille en fonction des revenus, l'omission de Kubera ne vous dérangera pas. Si les **dividendes**, les loyers ou les intérêts obligataires font partie de votre plan, les outils de revenus de Capitally font une vraie différence — et ils étendent le même traitement aux revenus locatifs, aux rendements de prêts P2P et aux récompenses de staking.

Déclaration fiscale et prix de revient

Capitally est un outil fiscal réellement utile. Il inclut des modèles prédéfinis de plus-values pour plus de onze juridictions, six méthodes de **prix de revient** — FIFO, LIFO, coût le plus élevé, coût le plus bas, **prix de revient** moyen et sélection manuelle par lot — sélectionnables par position, une vue de récolte fiscale des moins-values (tax-loss harvesting) qui indique combien d'actions vendre pour un avantage cible, et un rapport fiscal dédié.

Kubera vous permet de saisir un **prix de revient** et un taux d'imposition par actif pour une estimation approximative, sans règles spécifiques par pays, gestion de l'année fiscale ou récolte des moins-values.

Le **prix de revient** moyen est particulièrement important pour les investisseurs canadiens, britanniques et de nombreux investisseurs européens, et c'est une méthode que la plupart des outils de suivi de patrimoine ignorent. Le compromis honnête : si vous confiez tout à un comptable et n'avez besoin que d'un ordre de grandeur, l'estimation de Kubera est un point de départ. Si vous effectuez votre déclaration à partir de vos propres documents, Capitally produit les données sous-jacentes nécessaires.

Options et passifs

Capitally suit les options et les passifs comme des positions de premier plan ; Kubera ne suit ni l'un ni l'autre. Capitally est l'un des rares outils de suivi de portefeuille personnel à gérer des stratégies d'options complexes — calls, puts, covered calls, spreads, positions multi-jambes — avec les paramètres grecs (Delta, Gamma, Theta, Vega, Rho) et les modèles de tarification d'options standards. Il traite également les prêts et hypothèques comme des actifs de premier plan, avec calcul automatique des intérêts courus et amortissement. Kubera ne suit pas du tout les contrats d'options et enregistre les passifs comme des entrées manuelles, limitées au solde.

La plupart des outils de suivi de patrimoine ignorent les deux — **Kubera** inclus. Si vous tradez des options, ou souhaitez que l'effet de levier et la dette soient reflétés avec précision dans vos rendements et votre valeur nette, c'est une lacune réelle du côté de Kubera que Capitally comble. Si rien de tout cela ne vous importe, ce n'est pas un facteur. Notez que les options et la marge sont inclus dans le plan Captain de Capitally.

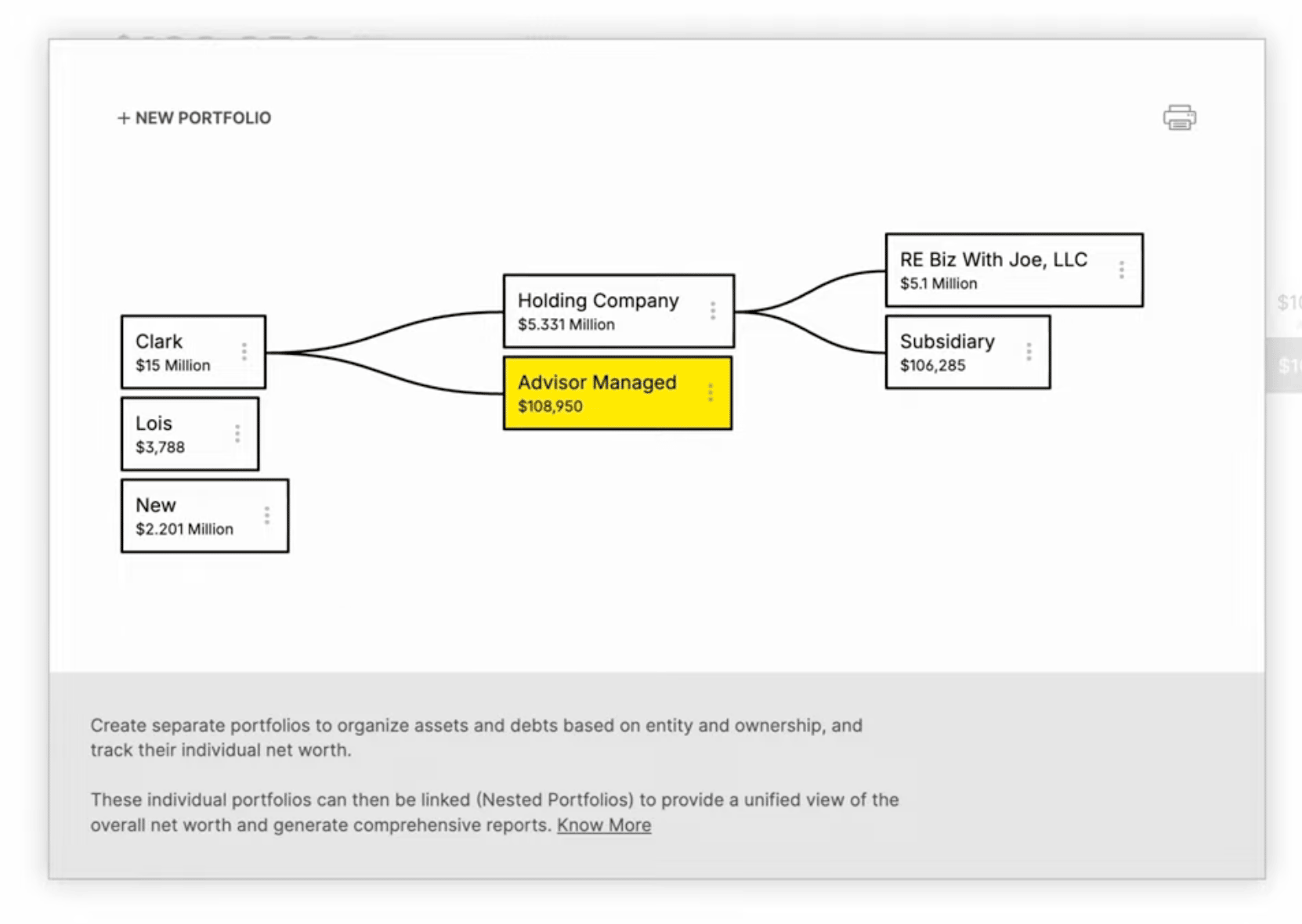

Portefeuilles multiples et structures d'entités

Les deux plateformes gèrent les portefeuilles multiples, mais à des niveaux de prix très différents. Capitally inclut des projets multiples et des comptes imbriqués dès son plan Navigator à 130 €, vous permettant de séparer les entités juridiques, les membres de la famille ou les stratégies de test. Le plan de base Essentials de Kubera à 250 $ est un portefeuille unique ; les portefeuilles imbriqués pour les trusts, LLCs et entités familiales nécessitent le plan Black à 2 500 $.

Le plan Kubera Black fait plus que débloquer l'imbrication. Il ajoute un contrôle d'accès granulaire, un onboarding personnalisé et un partage multi-joueurs à accès complet — conçu pour les family offices et les relations avec des conseillers où plusieurs personnes ont besoin d'un accès contrôlé au même portefeuille. Capitally n'offre pas d'accès multi-utilisateurs ni de permissions granulaires ; ses projets sont conçus pour une seule personne gérant plusieurs structures.

Le compromis honnête : pour un investisseur individuel avec quelques entités, Capitally couvre le besoin pour beaucoup moins cher. Pour un foyer ou un family office nécessitant que plusieurs personnes accèdent au même portefeuille avec des accès contrôlés, Kubera Black est spécifiquement conçu pour cela — à un prix correspondant.

Portefeuilles imbriqués dans Kubera

Portefeuilles imbriqués dans Kubera Comptes imbriqués dans Capitally

Comptes imbriqués dans CapitallyTarification

Kubera facture un prix forfaitaire ; Capitally facture selon les fonctionnalités.

Kubera coûte **250 $/an** pour Essentials et **2 500 $/an** pour Black, quelle que soit la taille du portefeuille.

Capitally propose trois niveaux — **Sailor à 80 €**, **Navigator à 130 €** et **Captain à 250 €** par an — le plan Captain ajoutant le suivi du capital-investissement, les options et la marge. Les deux proposent un essai gratuit de 14 jours, et aucun n'offre de plan gratuit permanent.

Pour la plupart des utilisateurs fortunés, la véritable comparaison se fait entre Kubera Essentials (250 $) ou Black (2 500 $) et Capitally Navigator (130 €) ou Captain (250 €). Capitally Captain — son plan le plus complet — coûte environ un dixième du prix de Kubera Black, et Capitally bloque votre tarif pour toute la durée de l'abonnement même si les prix publics augmentent.

Le compromis honnête : le prix forfaitaire de Kubera est réellement simple, et pour un très grand portefeuille nécessitant un support multi-entités ainsi qu'un service VIP, 2 500 $ peuvent se justifier. Pour la plupart des investisseurs, les abonnements de Capitally offrent bien plus d'analyses pour un coût bien moindre.

Passer de Kubera à Capitally

La migration est plus simple qu'il n'y paraît, car vous ne déplacez aucune donnée depuis Kubera : vous importez vos données directement depuis vos courtiers. Kubera stocke les soldes plutôt que l'historique des transactions ; la méthode la plus propre consiste donc à exporter les relevés de chaque courtier pour les importer dans Capitally, qui reconstruit automatiquement l'historique complet.

- Exportez les relevés de compte de chaque courtier — la plupart remontent jusqu'au jour de l'ouverture du compte.

- Importez-les dans Capitally. Les prix, les dividendes et les divisions d'actions sont renseignés automatiquement ; vérifiez et confirmez le rapprochement des actifs, des comptes et des devises.

- Pour les positions sans relevé de courtier — biens immobiliers, capital-investissement, objets de collection — créez un actif personnalisé et saisissez ou importez son historique de valorisation.

- Enregistrez un préréglage d'importation pour chaque courtier, afin que les mises à jour futures ne prennent qu'une minute environ.

Cela demande plus de travail initial que de connecter un agrégateur. Le gain est que vous obtenez un historique complet et vérifiable plutôt qu'un simple solde de départ.

Lequel choisir ?

Choisissez l'outil qui correspond à votre façon de travailler. Kubera est plus adapté si vous recherchez un bilan de patrimoine nécessitant peu d'entretien, une synchronisation automatique des soldes, une valorisation automatique des actifs illiquides et des fonctionnalités de transmission de patrimoine — le tout à un tarif fixe. Capitally est plus adapté si vous privilégiez la confidentialité des données, un historique complet des transactions qui tient la route lors de la déclaration d'impôts, et des analyses de qualité professionnelle sur les actions, les options, les biens immobiliers, le capital-investissement et les passifs.

Tous deux proposent un essai de 14 jours. Compte tenu de la manière très différente dont ils traitent vos données et votre historique, tester chacun avec votre véritable portefeuille est le moyen le plus fiable de décider. Pour voir comment Capitally se compare à d'autres outils de suivi, lisez nos avis sur getquin, avis sur Sharesight et avis sur Snowball Analytics.

Questions fréquentes sur Kubera et Capitally

Kubera en vaut la peine si vous souhaitez un bilan de patrimoine sans effort, si vous valorisez son prix fixe de 250 $ par an, la synchronisation automatique des soldes via neuf agrégateurs, la valorisation automatique des actifs illiquides et les options de transmission de patrimoine. C'est un choix moins pertinent si vous avez besoin d'un historique complet des transactions, de rapports fiscaux, d'un suivi des dividendes ou d'options. Kubera n'offre rien de tout cela, contrairement aux outils conçus pour l'analyse comme Capitally, à partir de 80 € par an.

Kubera utilise une sécurité standard — chiffrement en transit et au repos, ainsi qu'une authentification à deux facteurs — mais le service n'est pas chiffré de bout en bout. Vos données financières sont lisibles sur les serveurs de Kubera, et la synchronisation des comptes passe par des agrégateurs tiers qui nécessitent souvent vos identifiants de courtier ; le chiffrement de bout en bout ne s'applique qu'aux documents que vous téléchargez. Capitally adopte l'approche inverse : tout est chiffré sur votre appareil avec une clé que ses serveurs ne voient jamais.

Kubera suit les soldes actuels, pas les transactions. Il agrège la valeur de chaque compte aujourd'hui et ne conserve aucun registre complet des transactions, il ne peut donc pas reconstituer le prix de revient ou les rendements historiques à partir des données sources. Capitally fait l'inverse : l'outil importe les relevés de courtiers et enregistre chaque transaction, ce qui est indispensable pour des déclarations fiscales défendables et des chiffres de performance précis.

Non. Kubera ne suit pas les contrats ou stratégies d'options, et traite les dividendes comme de simples flux de trésorerie sans rapports spécifiques, gestion de DRIP, suivi de la retenue à la source ou prévision de revenus. Si les options ou les revenus de placement vous importent, Capitally prend en charge des stratégies d'options complètes avec les Grecs, ainsi qu'un suivi détaillé des dividendes, des loyers et des revenus d'intérêts.

La meilleure alternative à Kubera dépend de vos besoins. Si vous souhaitez la même couverture de portefeuille complexe, mais avec une gestion privée, un historique complet des transactions, des rapports fiscaux et des analyses poussées, Capitally est l'alternative la plus proche pour le même profil d'investisseur. Si vous cherchez spécifiquement l'agrégation automatique de comptes, des outils axés sur le marché américain comme Empower sont des alternatives, bien qu'ils partagent la dépendance de Kubera envers des agrégateurs tiers.

Vous ne migrez pas vos données depuis Kubera ; vous importez vos données directement depuis vos courtiers. Puisque Kubera stocke les soldes plutôt qu'un historique de transactions, la méthode la plus propre consiste à exporter les relevés de chaque courtier pour les importer dans Capitally, qui reconstruit automatiquement l'historique complet et enregistre des préréglages réutilisables pour les mises à jour ultérieures. Les biens immobiliers, le capital-investissement et les autres actifs hors courtage sont ajoutés en tant qu'actifs personnalisés.

Choisissez Kubera pour un bilan de patrimoine sans effort à prix fixe, avec synchronisation automatique, valorisation des actifs illiquides et fonctionnalités de transmission. Choisissez Capitally pour un chiffrement de bout en bout sur votre appareil, un historique complet des transactions utile pour la fiscalité, et des analyses de qualité professionnelle — TWR, MWR, attribution des devises, options et fiscalité multi-juridictions — sur l'ensemble de vos actions, biens immobiliers, capital-investissement et passifs. Tous deux proposent un essai de 14 jours.