Les indices de référence sont les étalons qui permettent d'évaluer la performance de votre portefeuille. Sans eux, un rendement de 10 % n'est qu'un chiffre — avec eux, vous pouvez déterminer si vous avez réellement battu le marché, suivi son rythme, ou pris du retard.

Dans Capitally, un indice de référence peut être tout ce qui possède une série de prix dans le temps : un indice de marché (S&P 500, MSCI World), un ETF ou une action, une série de prix personnalisée que vous avez importée, ou même vos propres positions. Vous pouvez ajouter plusieurs indices de référence simultanément et les voir tous aux côtés de vos rendements sur les graphiques et dans le tableau.

Ajouter un indice de référence

Ouvrez le sélecteur d'indices de référence depuis la vue Portefeuille et choisissez ce qui possède une série de prix :

- Indices de marché comme le S&P 500, MSCI World, Nasdaq 100 ou DAX

- ETF ou actions individuelles — recherchez simplement un symbole boursier et ajoutez-le

- Actifs personnalisés que vous avez créés vous-même, y compris tout investissement opaque avec un prix suivi manuellement

- Filtres, Comptes et Dossiers de compte

- Indicateurs économiques — données économiques réelles comme l'inflation (CPI, HICP), les prix immobiliers (HPI), les rendements obligataires et les taux des banques centrales, issus d'Eurostat, de l'OCDE et de la Banque mondiale. Voir Indicateurs économiques ci-dessous

- Vos propres positions — voir Indice de référence sur les prix des positions ci-dessous

Une fois ajouté, l'indice de référence apparaît sur les graphiques de taux de rendement.

Comparer avec plusieurs indices de référence

Vous n'êtes pas limité à un seul choix. Sélectionnez jusqu'à 10 indices de référence simultanément et Capitally les affichera tous sur le même graphique. C'est particulièrement utile lorsqu'un seul indice ne suffit pas — par exemple, pour comparer un portefeuille mondial à la fois au S&P 500 et au MSCI World, ou pour confronter un ETF sectoriel à un indice de marché large afin de voir lequel vous suivez réellement.

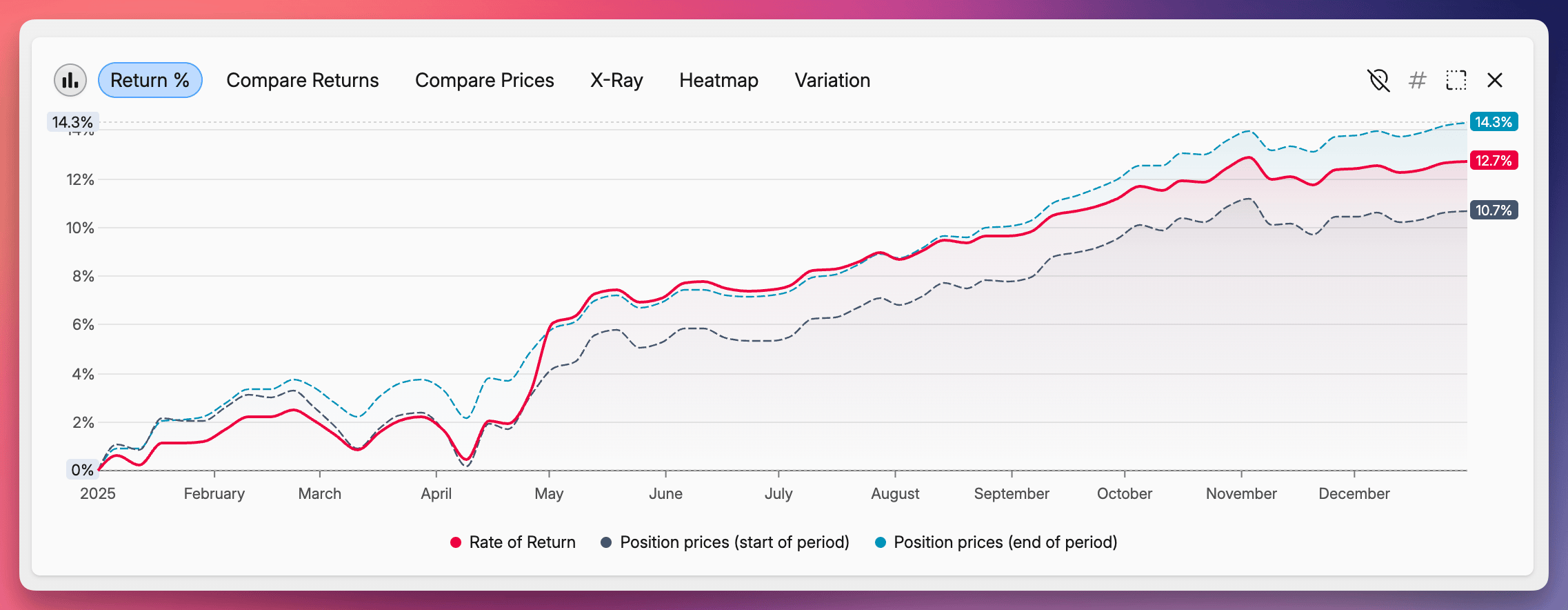

Indice de référence sur les prix des positions

L'indice de référence sur les prix des positions répond à une question différente : quel aurait été mon rendement si je n'avais effectué aucune transaction durant cette période ?

Au lieu de vous comparer à un indice externe, Capitally construit une version hypothétique de votre propre portefeuille qui maintient une allocation fixe tout au long de la période — sans achat ni vente. La différence entre votre rendement réel et ce rendement hypothétique isole l'effet de votre activité de trading.

Vous pouvez choisir quelle allocation maintenir constante :

- Prix des positions (début de période) — conserve l'allocation que vous aviez réellement au début de la période sélectionnée. Répond à la question : « que se serait-il passé si je n'avais rien fait depuis le début ? ».

- Prix des positions (fin de période) — projette l'allocation avec laquelle vous avez terminé la période jusqu'au début. Répond à la question : « que se serait-il passé si j'avais toujours détenu la composition actuelle ? » pour une période clôturée.

- Prix des positions (aujourd'hui) — utilise votre allocation actuelle. Répond à la question : « que se serait-il passé si j'avais toujours détenu ce que je détiens maintenant ? ».

Exemple

Ouvrez 2025 avec l'option début de période . Vous verrez le rendement d'un portefeuille qui, au 1er janvier 2025, détenait exactement ce que vous déteniez, sans y toucher pour le reste de l'année. Si votre rendement réel en 2025 est supérieur, vos transactions ont créé de la valeur. S'il est inférieur, vous auriez mieux fait de ne rien faire.

Indicateurs économiques

Au-delà des indices boursiers et des ETF, vous pouvez comparer votre portefeuille à des données économiques réelles. Capitally propose une bibliothèque d'indicateurs macroéconomiques pour plus de 60 pays, issus directement d' Eurostat, de l' OCDEet de la Banque mondiale. Utilisez-les pour répondre à des questions qu'un indice boursier ne peut pas aborder :

- Mon portefeuille suit-il l'inflation ? Ajoutez CPI américain ou le CPI polonais à côté de votre portefeuille et vérifiez si votre courbe de rendement se situe au-dessus ou en dessous.

- Comment mon portefeuille immobilier se compare-t-il au marché global du logement ? HPI Allemagne ou HPI Royaume-Uni indiquent l'évolution moyenne des prix immobiliers dans ce pays — un repère naturel pour tout bien que vous y détenez.

- Le cash reste-t-il un choix raisonnable ? Rendement des obligations d'État américaines à 10 ans ou Taux de la Banque centrale de la zone euro montrent à quoi aurait ressemblé un rendement quasi sans risque sur la même période.

- Quelle est la santé de l'économie au sens large ? PIB France ou PIB Japon vous offrent une référence macroéconomique à long terme pour comparer.

Indicateurs disponibles :

- CPI — Indice des prix à la consommation (national)

- HICP — Indice des prix à la consommation harmonisé (méthodologie européenne)

- HPI — Indice des prix immobiliers

- CBRATE — Taux directeur de la banque centrale

- GB3M / GB10Y — Rendements des obligations d'État à 3 mois et à 10 ans

- GDP — Croissance du PIB

Recherchez-les dans le sélecteur d'indice de référence par nom de pays (par ex. « Germany stats ») ou par nom d'indicateur (ex. « DE-CPI »).

Comparaison nominale

Les indicateurs économiques s'affichent comme indices de référence par rapport au rendement nominal de votre portefeuille. La comparaison est côte à côte : si la courbe de votre portefeuille se situe au-dessus de l'IPC, vous progressez en termes réels ; si elle est en dessous, vous perdez du pouvoir d'achat. Pour obtenir un chiffre unique combiné — votre rendement moins l'indicateur — utilisez plutôt Réduire par un indice de référence à la place.

Réduire par un indice de référence

La comparaison côte à côte n'est pas la seule façon d'utiliser un indice de référence. Avec Réduire par, Capitally soustrait le taux de rendement de l'indice de référence de celui de votre portefeuille — ce qui reste est votre rendement réel (après inflation) ou excédentaire (après le marché).

Ouvrez l'onglet Taux de rendement dans Portefeuille et sélectionnez un indice de référence dans le sélecteur Réduire par , juste à côté du sélecteur d'indice de référence habituel. Les indices récemment utilisés, la liste prédéfinie IPC/IPCH et vos propres indices de projet y apparaissent tous.

Quelques exemples d'utilisation pour chaque cas :

- Réduire par l'IPC américain ou le IPCH polonais — votre rendement réel après inflation. Un rendement nominal de 7 % avec un IPC de 3 % s'affiche à ~4 %.

- Réduire par le S&P 500 ou le MSCI World — votre alpha par rapport au marché.

- Réduire par l'indice des prix de l'immobilier allemand ou britannique — comment vos positions immobilières ont évolué par rapport au marché local.

- Réduire par le rendement des obligations d'État américaines à 10 ans — votre prime au-dessus d'un taux quasi sans risque.

La réduction s'applique à toutes les méthodes de calcul du taux de rendement — TWR, IRR et ROI. Pour une comparaison équitable et homogène, les indices de référence et les rendements sur prix d'actifs individuels que vous comparez sont également réduits par la même série — ainsi, toutes les données du graphique sont exprimées dans les mêmes unités.

Comment les indices de référence sont calculés

Les indices de référence utilisent la même méthodologie de taux de rendement que votre portefeuille, pour une comparaison vraiment équitable. Les valeurs sont converties dans la devise d'affichage sélectionnée en utilisant les taux de change journaliers.

Conseils

- Épinglez vos indices de référence favoris dans Paramètres -> Indices de référence pour qu'ils soient toujours visibles lorsque vous changez de vue.

- Combinez un indice de référence externe (par exemple le S&P 500) avec l'indice prix des positions (début de période) pour voir deux comparaisons très différentes côte à côte : « ai-je battu le marché ? » et « aurais-je fait mieux en ne changeant rien ? ».

- Utilisez le sélecteur Réduire par pour transformer n'importe quel indice de référence d'une comparaison côte à côte en une base qui est soustraite de votre rendement — utile pour afficher le rendement réel (après inflation) ou excédentaire (après le marché) en un seul chiffre.